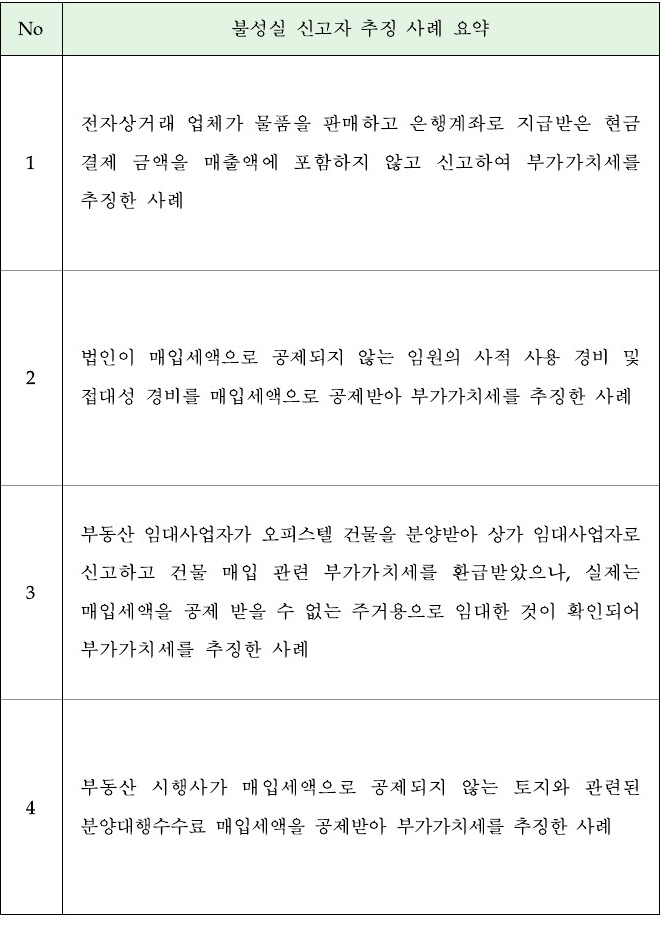

|

|

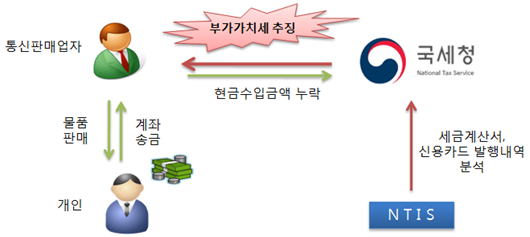

사례 1. 은행계좌로 지급받은 현금결제 금액을 매출 신고 누락하여 부가가치세를 추징한 사례

[분석 내용]

○ 인터넷 오픈마켓에 입점한 통신판매업자 A는

- 소비자에게 물품을 판매하고 신용카드 외에 은행계좌 등을 통해 현금으로 대금을 결제받음.

- 세금계산서 수수 내역 등을 검토한 결과 오픈마켓 사업자에게 지급한 판매 수수료 규모에 비해 매출을 현저히 적게 신고한 혐의가 있어 분석대상자로 선정함.

[조치 결과]

○월별 판매수수료 정산내역, 신용카드・현금영수증 발행내역, 인터넷 인지도 정보수집 내용 등을 구체적으로 확인한 결과

- 은행계좌로 지급받은 현금 매출액을 신고 누락한 것으로 확인되어 통신판매업자 A에 대해 가산세와 함께 부가가치세를 추징함.

사례 2. 매입세액이 공제되지 않는 사적 사용 및 접대성 경비를 부가가치세 신고 시 공제하여 부가가치세를 추징한 사례

[분석 내용]

○도매업을 영위하는 법인사업자 B는

- 대표자가 개인적으로 사용하거나 거래처 접대를 위해 사용한 법인 신용카드 결제금액을 사업용 신용카드 사용액으로 매입세액 공제를 받음.

-법인의 신용카드 결제내역을 검토한 결과 가사 용도 사용 금액, 유흥주점・골프장 이용금액 등이 과다하여 분석대상자로 선정함.

[조치 결과]

○ 신용카드 사용목적, 사업과의 관련성 여부, 거래처 접대성 비용의 지출 여부 등을 구체적으로 확인한 결과

- 매입세액이 공제되지 않는 개인적 사용 또는 접대성 경비가 포함되어 있는 사실을 확인하여 법인사업자 B에 대해 가산세와 함께 부가가치세를 추징함.

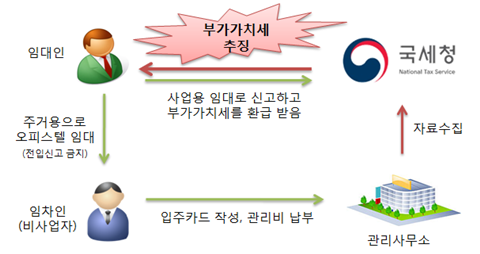

사례 3. 주거용으로 임대하는 오피스텔을 상가 임대로 위장 신고한 부동산 임대사업자에 대해 부가가치세를 추징한 사례

[분석 내용]

○부동산 임대업자 C는

- 역세권 인근에 위치한 오피스텔 여러 채를 분양받아 상가(사무실용) 건물로 신고하여 부가가치세를 환급받음.

-위 오피스텔에 주방․화장실 등을 구비하고 주거용*으로 임대하면서 임차인이 전입신고를 하지 못하게 하는 등 상가 임대로 위장하여 부당환급 받은 혐의가 있어 분석대상자로 선정함.

* 주거용 임대는 면세사업으로 건물매입 관련 부가가치세를 환급받을 수 없음

[조치 결과]

○오피스텔 입주자 현황, 임차인 사업자 등록 여부, 인터넷 임대매물 정보를 수집하여 확인한 결과

- 실제 주거용으로 임대하고 있음이 확인되어 임대사업자 C에 대하여 가산세와 함께 부가가치세를 추징함.

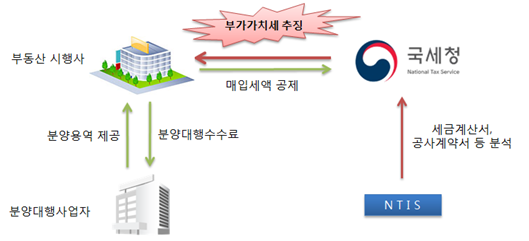

사례 4.부동산 시행사가 매입세액으로 공제받지 못하는 토지와 관련된 매입세액을 공제받아 부가가치세를 추징한 사례

[분석 내용]

○ 부동산 시행사 D는

- 대형 상가건물을 분양대행사업자를 통해 분양하면서 분양대행 수수료를 지급하고 관련 매입세액으로 전액 공제받음.

- 이 건 분양대행수수료는 건물(과세)과 토지(면세)의 분양과 관련된 공통매입세액으로, 토지 관련 매입세액은 공제되지 않음에도 부당하게 공제받은 혐의가 있어 분석대상자로 선정함.

[조치 결과]

○ 분양대행 계약서, 건축물 신축 인・허가 자료, 부동산 등기사항전부증명서 등 자료를 수집하여 매입세액 공제 적정 여부를 확인한 결과

- 분양대행 수수료 매입세액 중 공제되지 않는 토지 관련 매입세액이 포함되어 있는 사실을 확인하여 부동산 시행사 D에 대해 가산세와 함께 부가가치세를 추징함.