국세청은 8일 상장법인 대주주 2천900여명에게 양도소득세 사전 신고안내문을 보냈다고 밝혔다. 국세청이 상장주식 양도세 신고대상자에게 신고안내문을 발송한 것은 이번이 처음이다. 증권사 주식거래내역, 실질주주명부, 가족관계등록자료 등을 토대로 대상자를 확정했다.

국세청은 신고 후 신고도움자료 반영 여부 등 신고내용을 정밀 분석해 불성실신고자에 대해서는 신고내용확인을 통해 탈루 세금을 추징하고 가산세를 부과할 예정이라고 밝혔다.

다음은 국세청의 신고내용 확인 주요 사례.

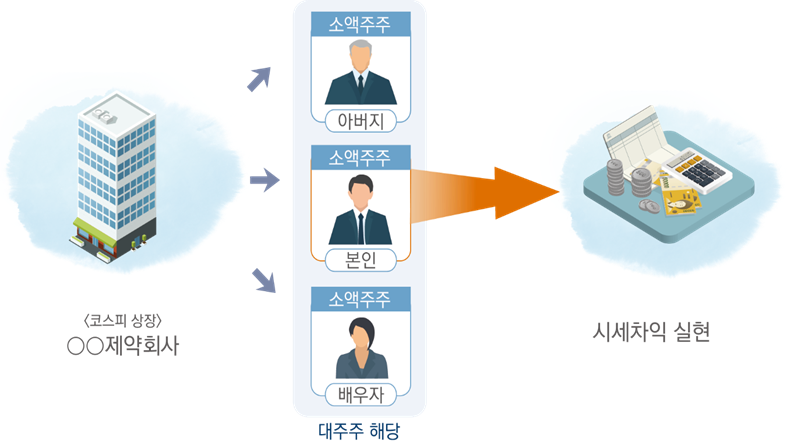

■ 직전 사업연도말 특수관계인의 지분합산시 대주주에 해당하나, 본인 지분만 고려해 대주주가 아니라고 판단하고 주식 양도소득세 무신고

2018년도 중 유가증권시장에 상장된 〇〇제약의 주식을 본인 10,000주(0.3%, 5억원), 아버지 10,000주(0.3%, 5억원), 배우자 10,000주(0.3%, 5억원)를 각자 매수했다.

이에 따라 2018년도말 현재 본인과 특수관계자의 보유지분 합산 결과 지분율 0.9%, 시가총액 15억원으로 대주주에 해당했다. 코스피의 경우 직전 사업연도 종료일 현재 지분율 1% 이상 또는 시가총액 15억원 이상을 보유하고 있으면 대주주가 된다.

그러나 특수관계자인 아버지의 주식보유 상황에 대해 정확히 알 수 없어 본인의 지분만 고려해 대주주에 해당하지 않는 것으로 판단해 본인의 주식 1만주를 매도하고 양도소득세 〇〇억원을 신고 누락했다.

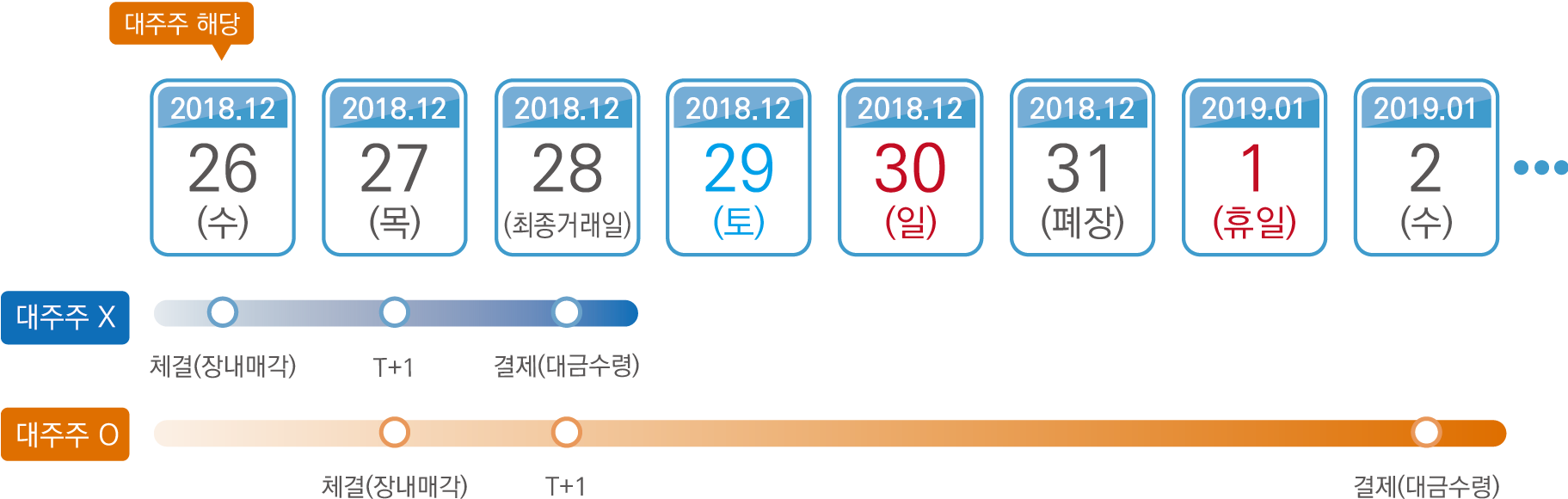

■ 대주주 과세요건을 회피하기 위해 연도말에 상장주식을 매도체결하더라도 직전 사업연도 종료일 현재 결제일이 도래하지 않으면 대주주에 해당함

주식투자자 A씨는 2018년도 중 코스닥시장에 상장된 (주)〇〇건설회사의 주식 10,000주(지분율 2.5%, 시가총액 16억원)를 보유했다.

2018년12월27일 장내에서 일부 주식을 매각체결하고 대주주 과세요건을 회피했다고 판단했으나, 결제일(대금수령일)은 2019년1월2일(T+2)로 소득세법상 양도가 발생하지 않아 직전 사업연도 종료일 현재 대주주에 해당했다.

2019년도 중 남은 주식을 모두 처분하고 양도소득세 〇〇억원을 신고 누락했다.

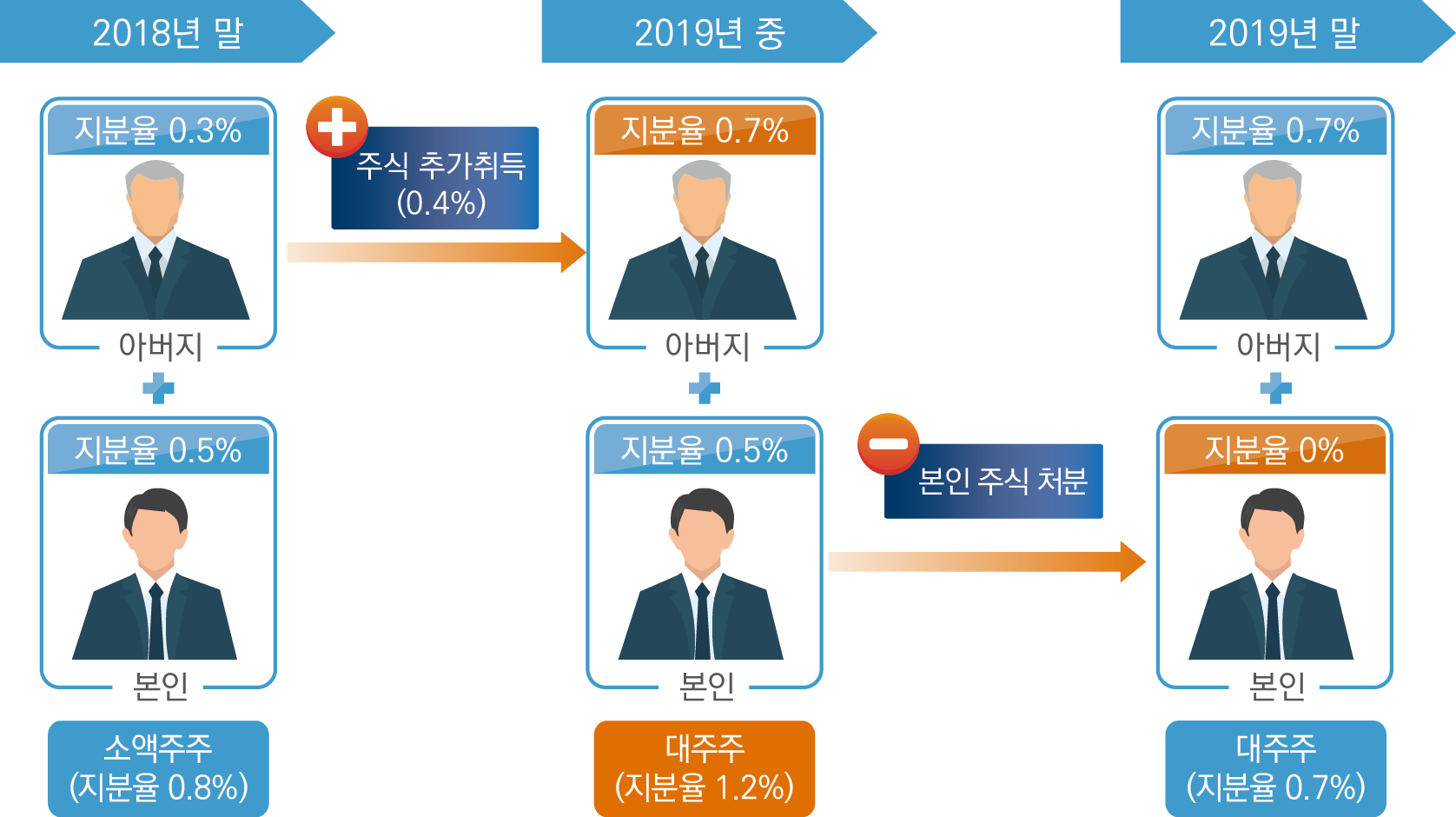

■ 직전 사업연도말 대주주에 해당하지 않았으나, 다음 연도 중 아버지가 주식을 매수해 대주주 요건을 충족하게 된 경우 아버지 취득일로부터 본인은 대주주에 해당

2018년도 중 유가증권시장에 상장된 〇〇유통회사의 주식지분을 본인은 0.5%, 아버지는 0.3%를 각자 매수했다.

2018년도말 현재 본인과 특수관계자의 보유지분 합산결과 지분율 0.8%로 대주주에 해당되지 않았다. 그러나 2019년도 중 특수관계자인 아버지가 0.4%의 주식지분을 추가매수해 본인과 특수관계자의 보유지분이 1.2%로 지분율 요건을 충족했다.

특수관계자인 아버지의 주식보유 상황에 대해 정확히 알 수 없어 본인의 지분만 고려해 대주주에 해당하지 않는 것으로 판단한 아들은 2019년도말 본인 지분 0.5% 전량을 매도하고 양도소득세 〇〇억원을 신고 누락했다.