국세청은 12일 아파트・주거용 오피스텔 취득자와 고액 전세입자 등 자금출처가 불분명한 탈세혐의자 224명에 대해 동시 세무조사에 착수했다고 밝혔다. 이들은 부모 등으로부터 현금을 편법증여받거나 사업소득 탈루 또는 사업체 자금을 유용해 부동산을 취득한 것으로 의심된다.

다음은 국세청이 밝힌 탈세혐의자 세무조사에 따른 주요 추징사례다.

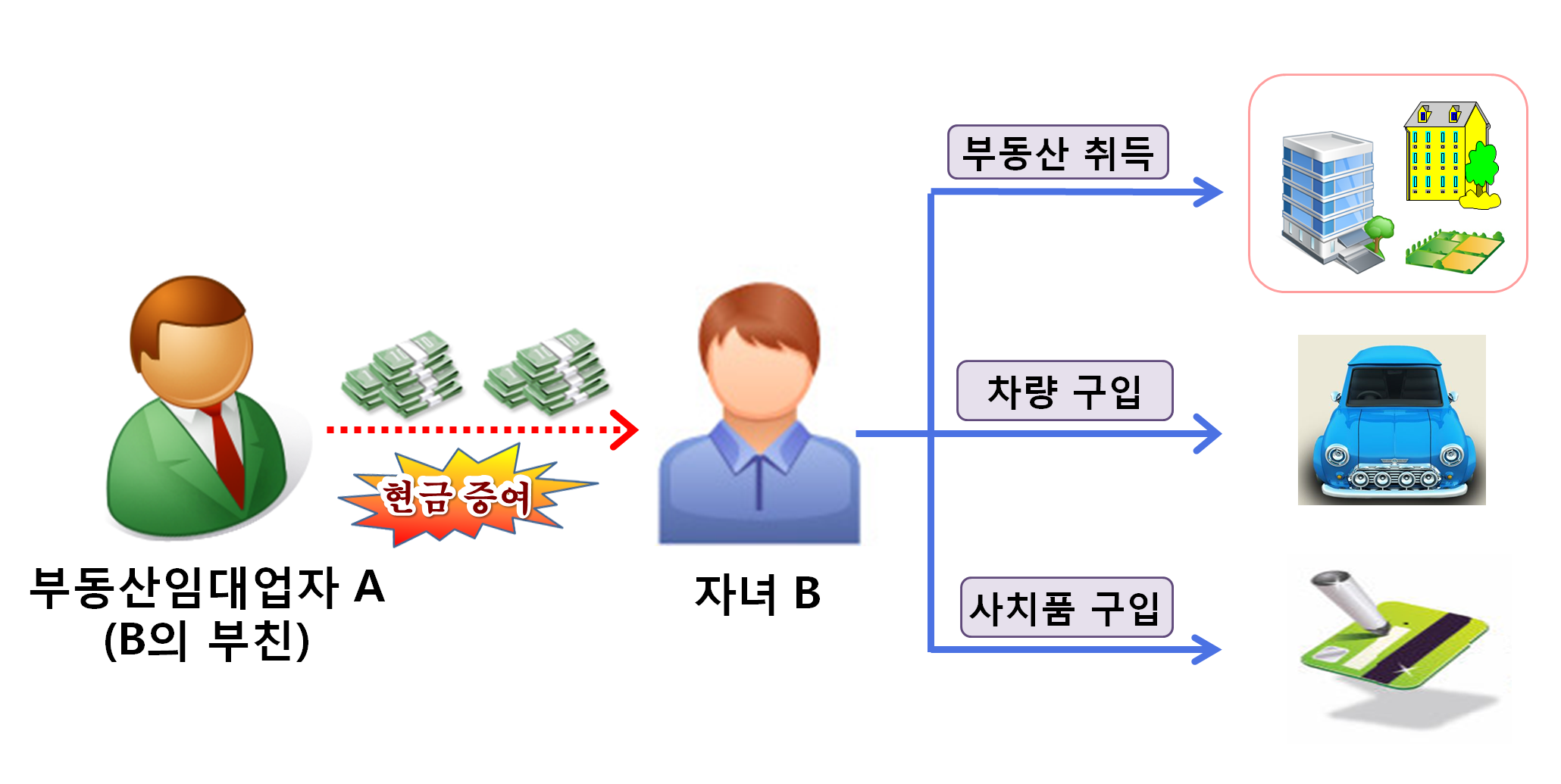

사례 1. 부친으로부터 현금을 증여받아 수회에 걸쳐 고가의 부동산을 취득하고 호화사치생활을 하면서 증여세 탈루

B는 5개년 총소득이 몇천만원에 불과한 데도 여러 건의 고가 부동산 취득, 고급 승용차량 구입, 신용카드 사용 등 자금운용액이 수십억원에 달했다.

국세청은 자금출처 확인 결과, B가 부동산임대업자인 부친 A로부터 수억원을 현금 증여받아 부동산을 산 사실을 확인하고, 부동산 취득자금에 대한 증여세 수억원을 추징했다.

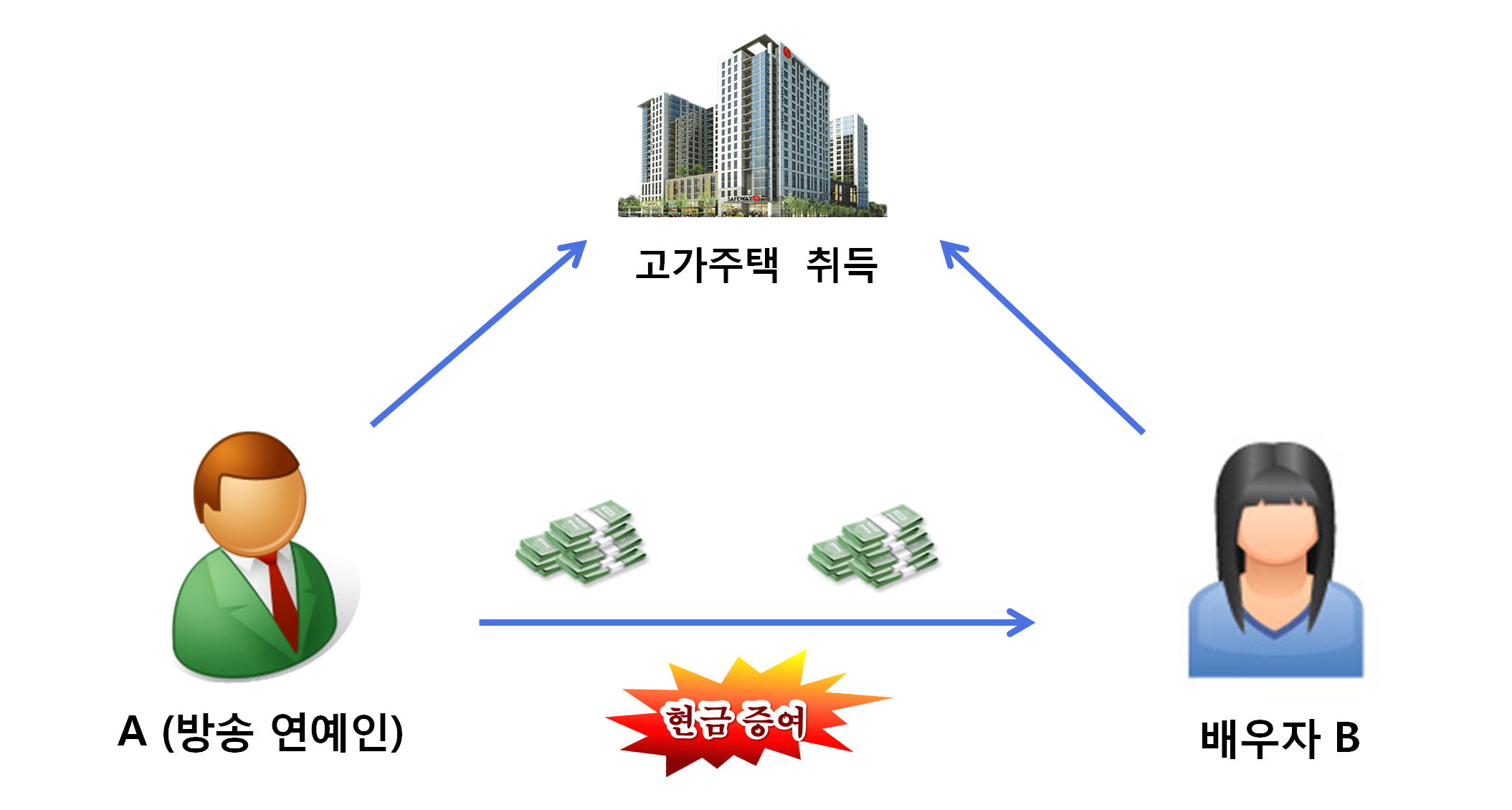

사례 2. 특별한 소득이 없으면서 방송연예인 배우자로부터 고액의 현금을 편법증여받아 배우자와 공동으로 고가 아파트를 취득하고 증여세 탈루

B는 특별한 소득이 없는 데도 배우자인 방송연예인 A와 공동명의로 고가 아파트를 취득했다. 국세청은 자금출처 확인 결과 배우자인 방송연예인 A로부터 수억원을 편법증여받아 아파트를 취득한 것을 확인하고 부동산 취득자금에 대한 증여세 수억원을 추징했다.

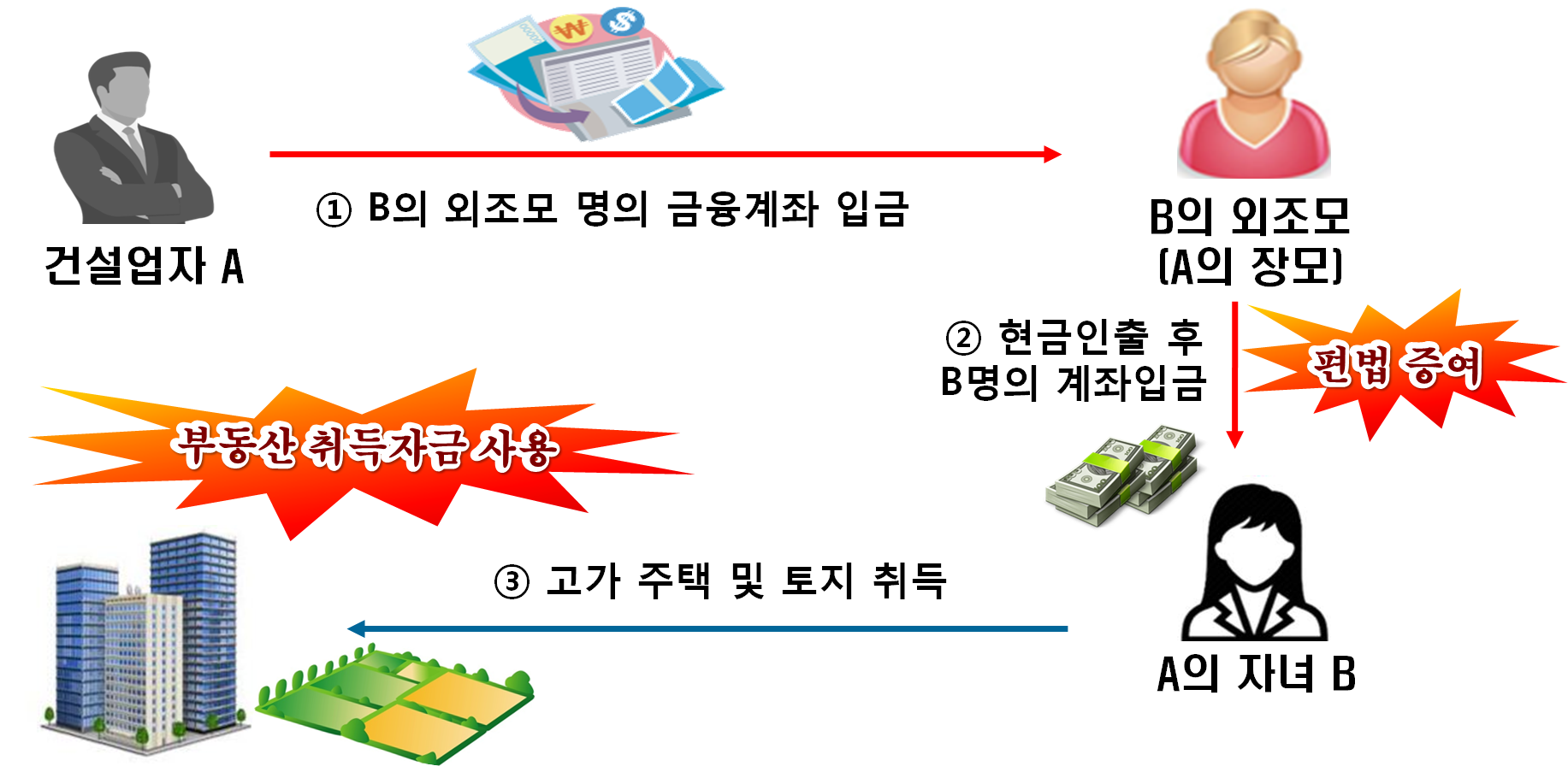

사례 3. 외조모 명의의 계좌를 통해 부동산 취득자금을 편법으로 우회 증여받은 혐의

건설업을 영위하는 A는 연소자 자녀 B에게 증여하면서 자금추적을 피하기 위해 B의 외조모 명의의 계좌에 입금후 수 차례 현금으로 인출해 다시 자녀B 계좌에 입금하는 방식으로 편법 우회증여한 것으로 드러났다. 이 자금은 아파트 및 개발예정지구 토지 등 부동산을 취득하는데 사용됐다.

국세청은 부동산 취득자금 변칙 증여분에 대해 증여세 수억원을 추징했다.

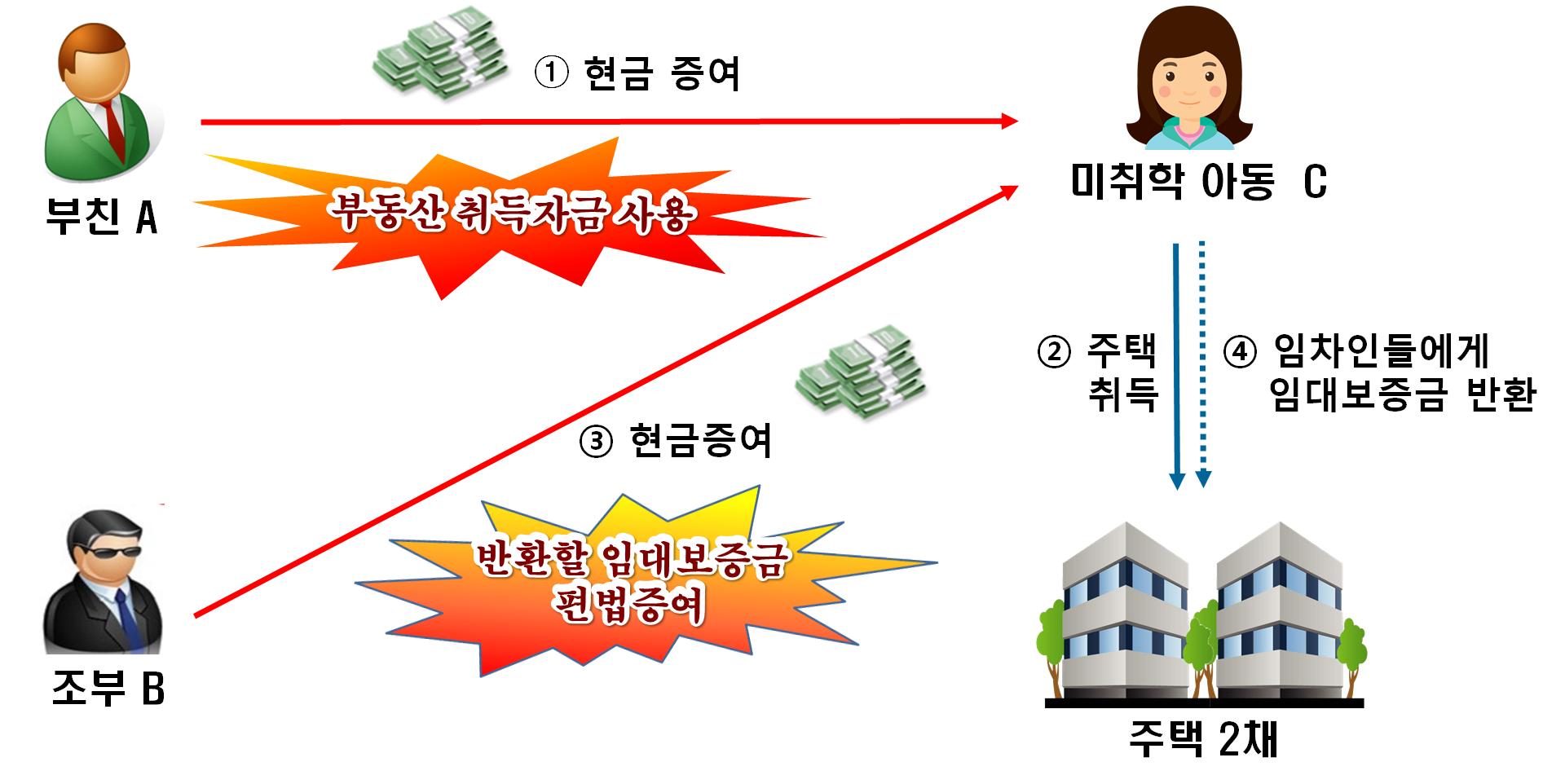

사례 4. 미취학 아동이 직계존속으로부터 현금을 편법 증여받고 증여세 탈루

3세인 미취학 아동이 주택 2채를 취득하면서 취득자금의 일부를 부친로부터 현금 증여받는 사례도 있었다. 부친은 자금 일부를 증여세 신고 누락했다. 또한 조부는 임차인들에게 반환해야 할 임대보증금을 편법증여하고 증여세를 탈루했다. 이들은 주택 취득자금 및 편법증여받은 임대보증금에 대한 증여세 수억원을 추징당했다.

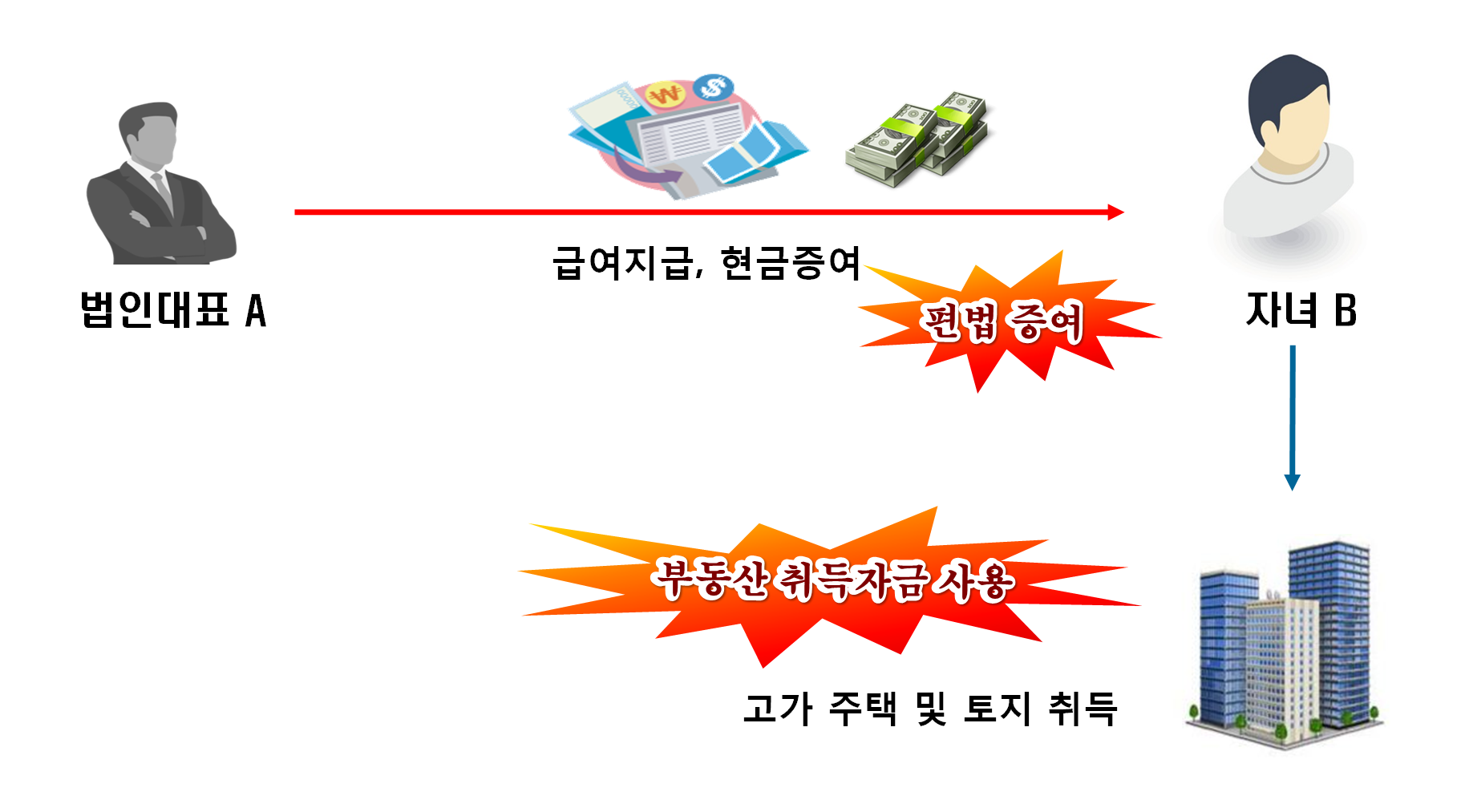

사례 5. 연소자 B는 부친이 대표로 재직하는 법인으로부터 가공 급여를 자금원천으로 부동산 취득

근로소득 외에 다른 소득이 없는 20대 사회초년생이 고액의 부동산을 취득한 사례도 덜미를 잡혔다.

국세청 조사 결과 B는 부친이 대표이사로 재직 중인 회사에서 실제 근무하지 않고도 급여를 수령했다. 또한 부모로부터 받은 부동산 취득자금을 실제보다 적게 증여세를 신고한 것으로 확인됐다.

국세청은 부동산 취득자금 변칙 증여분에 대해 증여세, 가공경비에 대한 법인세, 가공급여에 대한 소득세(기타소득) 수억원을 추징했다.

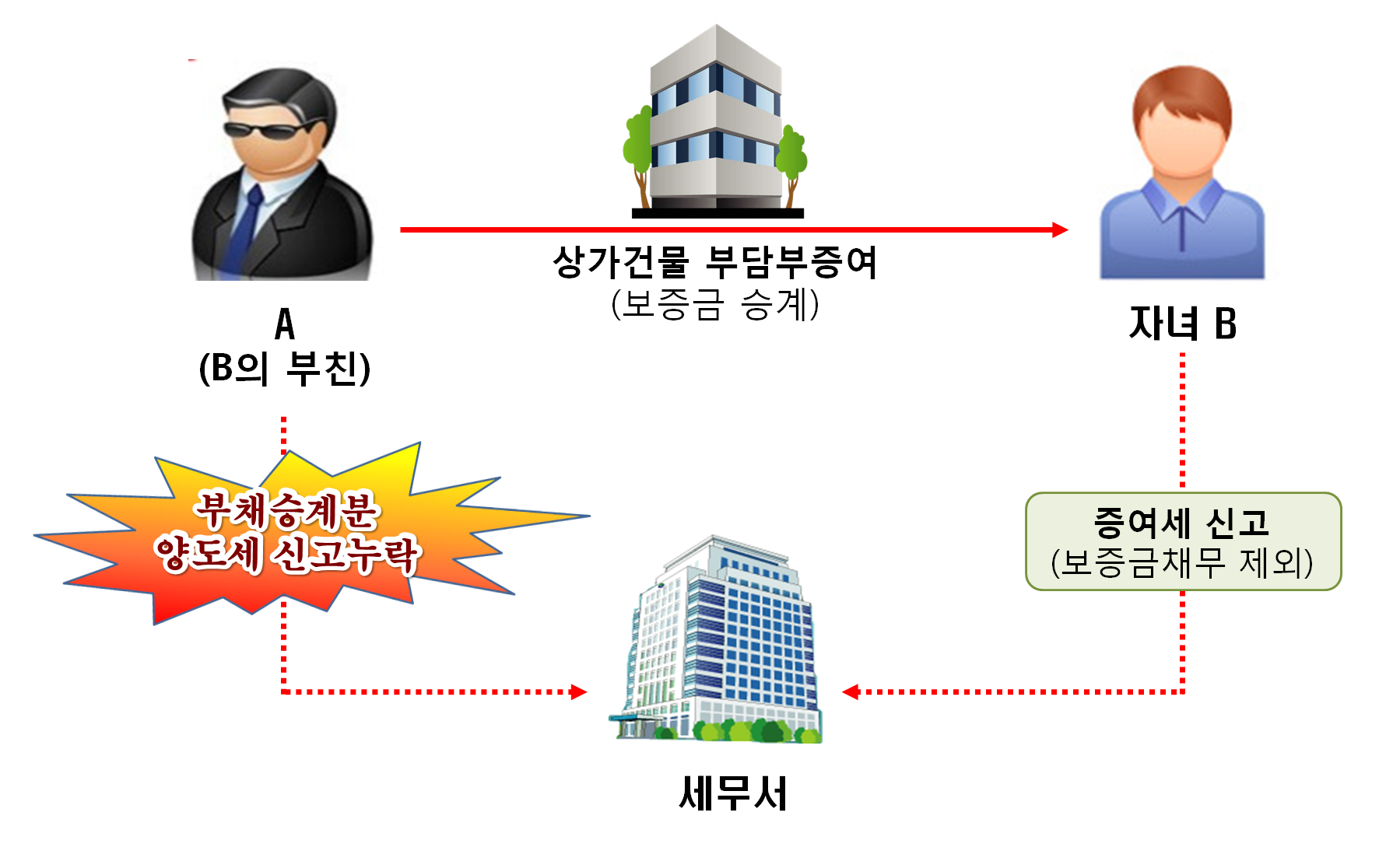

사례 6. 자녀에게 상가건물을 증여하면서 임대보증금 채무를 아들이 승계하기로 했으나, 부담부증여(채무)에 대한 양도소득세 신고 누락

B씨는 부모인 A에게 상가건물을 증여받으면서 임대보증금을 승계하는 조건으로 부담부증여를 받은 부채(임대보증금)를 차감하고 증여세를 신고했다. 그러나 A는 B의 임대보증금 채무승계분에 대한 양도소득세 신고를 하지 않았다.

국세청은 상가 보증금 채무 수억원에 대한 양도소득세 수천만원을 추징했다.