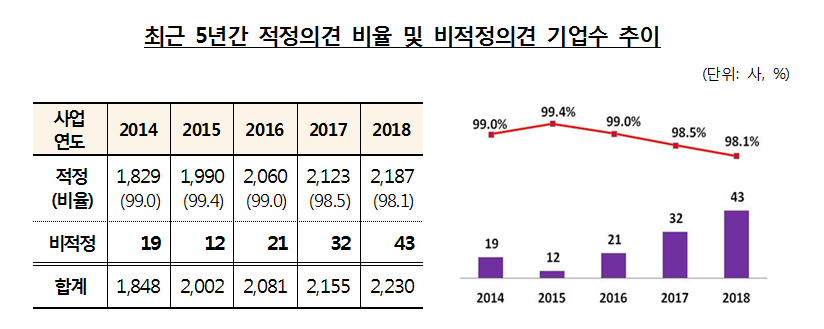

지난해 상장법인 감사보고서에서 비적정의견을 받은 상장법인이 2017 회계연도보다 11사 늘어난 43사로 나타났다.

금융감독원은 지난 13일 2018회계연도 상장법인 2천230사의 감사보고서를 분석한 결과, 적정의견 비율은 98.1%로 전기 98.5% 대비 0.4%p 하락한 것으로 집계됐다고 밝혔다. 감사인 지정기업의 증가와 엄격한 감사환경 조성으로 인해 상장법인 적정비율이 지속 하락하고 있는 것으로 분석됐다.

비적정의견 상장법인은 43사로 전기보다 11사 증가했다.이 중 한정의견은 8사로 전기(7사)보다 1사 증가했고, 의견거절은 35사로 전기(25사)보다 10사 늘어났다.

주요 비적정의견 사유는 감사범위 제한(43사), 계속기업 불확실성(17사)로 나타났다. 회계기준 위반(1사)도 있었다. 한편 금감원은 올해 비적정 감사의견을 받은 상장법인의 상장적격성 실질심사 1년 유예조치를 시행한 바 있다.

시장별 적정의견 비율은 유가증권(99.2%), 코스닥(97.6%), 코넥스(96.0%) 순으로 집계됐다. 자산규모가 작을수록 비적정의견이 높았다. 2조이상 상장법인은 99.5%, 5천억~2조이상 상장법인은 100%의 적정의견을 받았다. 1천억~5천억 상장법인의 적정의견 비율도 98.2%에 달했다. 1천억 미만인 상장법인의 적정의견 비율은 96.8%로 가장 낮았다. 규모가 큰 기업에 비해 작은 기업이 재무구조가 취약하거나, 내부통제 수준이 낮은 경우가 많아 비적정의견이 많은 것으로 분석된다.

감사계약 유형별로는 감사인 지정기업의 적정의견 비율(89.2%)이 자유수임기업의 적정의견 비율(99.1%)보다 낮은 수준을 보였다. 감사인 지정기업의 비적정의견이 전기(13사) 대비 12사 증가한 반면, 자유수임기업의 비적정의견은 전기(19사) 대비 1사 감소했다.

지난해 상장법인의 21.8%(486사)가 강조사항을 기재하였고, 전기 보다 강조사항 기재건수는 107건이 감소했다. 강조사항이란 감사의견에 영향은 없지만, 재무제표를 이해하는 데 중요하고, 이용자의 주의를 환기시킬 필요가 있다고 보아 감사인이 감사보고서에 기재한 사항을 말한다.

핵심감사사항을 강조사항과 별도로 구분 기재함에 따라, 수주산업 핵심감사항목, 영업환경 변화 등이 핵심감사사항으로 기재돼 대부분 항목의 강조사항 기재건수가 전기보다 줄어든 데 따른 것으로 풀이된다. 다만, 회계변경 건수(117건)는 전기재무제표 수정과 새로운 회계기준서 도입 영향 등으로 전기보다 기재건수가 15건 증가했다. 2018년부터 도입된 핵심감사사항은 의무기재 대상 기업(직전 회계연도 자산 2조원 이상) 151사가 모두 기재했다.

적정의견기업(2,187사) 중 계속기업 불확실성이 기재된 기업은 총 85사(3.9%)로 전기(80사, 3.8%)보다 5사 늘어났다.

계속기업 불확실성이 기재된 기업은 적정의견이 표명되더라도 재무 및 영업환경 등이 개선되지 않을 경우 향후 상장폐지 또는 비적정의견이 될 가능성이 높으므로 유의해야 한다.

2017회계연도 적정의견으로 계속기업 불확실성이 기재된 기업이 1년 이내 상장폐지 또는 비적정을 받은 비율(13.8%)은 계속기업 불확실성이 기재되지 않은 기업(2.6%)보다 약 5배 높은 수준을 나타냈다.

감사대상 기업수 기준 4대 회계법인의 상장법인 집중도는 2014년 53.4%에서 2018년 42.7%로 지속적으로 하락추세를 보였다. 다만, 우량 상장법인이 많은 유가증권시장의 경우 4대 회계법인의 점유율이 65.5%로 높은 시장점유율을 유지했다.