지난해 우리 사회에 ‘금수저, 흙수저’라는 신조어가 등장했다. 부모의 재산이나 소득 수준이 자녀에게도 대물림된다는 것이다. 자신의 재산을 자녀에게 물려주고자 하는 것 자체를 부정하거나 비판할 수는 없다.

그러나 정당하게 세금을 내지 않고 부를 이전하는 행위는 대다수 성실한 납세자에게 상대적 박탈감을 줄뿐만 아니라 국민경제에도 악영향을 끼친다.

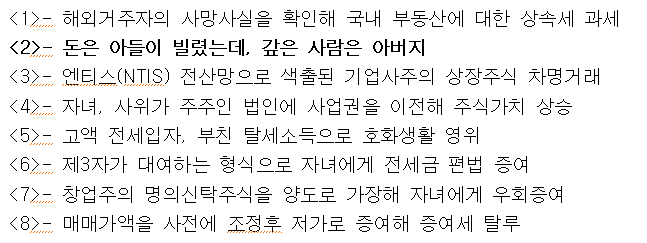

국세청은 ‘대재산가의 변칙적인 상속·증여’를 지하경제 4대 분야로 정하고 이를 차단하기 위해 끊임없이 노력해 ‘성실납세가 최선의 절세’라는 인식을 확산시켜 왔다. 변칙적인 상속·증여세 탈세 행위에 대한 추징사례를 살펴봤다. <편집자 주>

⏠ 연재 순서

국세청은 고액의 부동산을 보유했던 A씨가 사망한 후 상속세 조사를 진행하던 중 A씨가 보유하던 부동산을 담보로 상속인인 아들 B씨가 발생시킨 채무가 많았던 점과 A씨가 사망하기 전에 A씨 소유 부동산이 전부 매각된 점을 확인하게 된다.

이같은 경우 사전에 증여한 혐의가 있을 것으로 판단한 국세청은 부동산 매각 대금의 사용처에 대해 집중적으로 조사를 실시하게 된다.

A씨와 B씨의 금융거래내역을 분석한 결과 고액의 부동산이 매각됐음에도 A씨가 새로이 취득한 재산이나 금융계좌 잔액이 거의 없었고 자금흐름도 명확하지 않아 조사에 어려움이 있었다.

하지만 국세청은 A씨 계좌에서 인출된 현금의 사용처에 대해 끊임없이 아들 B씨를 추궁한 결과 구체적인 자금 사용내역에 대해 확인할수 있었다.

내용을 보면, B씨는 아버지가 운영하던 양돈사업을 물려받아 사업을 하던 중 경영 미숙으로 인해 부도위기에 처하게 됐다.

이후 아버지인 A씨가 보유한 부동산을 담보로 금융권 대출뿐만 아니라 사채 대출까지 받아 사업자금을 융통하게 된다.

그러나 결국 계속되는 사업부진으로 사업에 실패하게 됐고 사채상환 압박을 견디지 못한 B씨는 70여억원 상당의 A씨 소유 부동산을 전부 매각해 본인의 채무를 상환하는데 사용한 것으로 드러났다.

이에 국세청은 B씨의 빚을 아버지인 A씨가 대신 갚아준 것에 대해 증여세 00여억원을 추징하는 성과를 거뒀다.

아울러 사채업자가 B씨로부터 지급받은 이자에 대해 종합소득세 신고를 누락한 부분에 대해서도 추징할 수 있었다.