열심히 일을 하지만 소득이 적은 가구를 지원하는 근로장려금 제도가 2009년 시행된 이후 7년이 지났다. 지난해에는 근로장려금 수급대상이 영세 자영업자까지 확대됐고 자녀양육을 지원하는 자녀장려금이 처음 시행돼 235만 가구에게 1조 7천억원이 지원됐다.

올해부터 50세 이상의 단독가구까지 수급대상자가 되는 등 계속 확대되고 있다. 근로·자녀장려금제도가 서민생활의 안정에 기여함으로서 행복한 가정과 더 나은 사회를 위한 든든한 ‘희망의 사다리’라는 평가속에, 5월 신청기간을 맞아 신청요건 및 신청방법 등을 살펴봤다. <편집자 주>

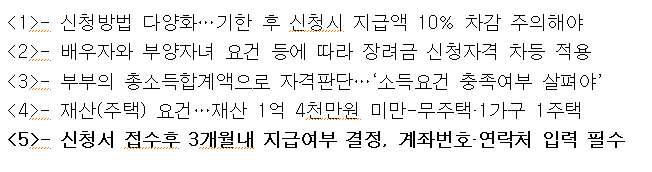

⏠ 연재 순서

신청서가 접수되면 세무서장은 근로장려금 신청서 및 첨부서류 등을 심사해 신청기한 경과 후 3개월 이내에 결정한다. 다만, 증거자료 미제출 등으로 3개월 이내에 결정하기 어려운 경우에는 2개월의 범위에서 심사가 연장된다.

근로장려금 신청자는 가구원의 구성에 따라 단독가구, 홑벌이 가족가구, 맞벌이 가족가구로 구분되고 전년도 연간 부부합산 총급여액 등을 기준으로 구간별 작성된 근로장려금 산정표를 적용하여 지급액을 산정한다.

이때 총급여액 등은 근로소득과 사업소득(총수입금액 × 업종별 조정률)을 합산한 금액이다. 총급여액 등이 가구원 구성에 따른 최소금액(단독가구 128,570원, 홑벌이가족가구 79,410원, 맞벌이가족가구 71,420원) 미만이면 근로장려금은 지급되지 않는다.

근로장려금은 소득세법에 따른 부녀자공제와 중복해 적용할 수 없는 만큼 부녀자공제를 적용하지 않은 경우의 종합소득세 결정세액에서 부녀자공제를 적용한 경우의 종합소득세 결정세액을 차감한 차액이 지급액에서 차감된다.

자녀장려금 지급액도 전년도 연간 부부합산 총급여액 등을 기준으로 구간별로 작성된 자녀장려금 산정표에 적용해 산정하게 되며, 총급여액 등이 가구원 구성에 따른 최소금액 미만일 때는 지급되지 않는다.

자녀장려금은 소득세법에 따른 자녀세액공제와 중복 적용할 수 없으므로 자녀장려금 산정액에서 자녀세액공제세액 해당금액이 차감된다.

신청자의 배우자가 근로소득 또는 사업소득이 있는 경우에는 주소득자가 누구인지를 결정해 주소득자에게 지급되며, 주소득자의 판단 순서는 ‘총급여액 등이 많은 사람’과 ‘총급여액 등이 같은 경우에는 장려금 신청서에 신청자로 기재된 사람’ 순으로 주소득자가 된다.

장려금신청시 안내된 금액과 심사 후 지급된 금액은 재산 및 소득금액 변동, 소득세 부녀자공제, 자녀세액공제 중복적용 배제 등으로 인해 차이가 있을 수 있으며, 자세한 사항은 장려금 결정 내용이 기재된 장려금결정통지서 또는 인터넷 국세청홈택스에서 확인할 수 있다.

신청자에게 국세체납액이 있는 경우에는 환급할 장려금의 30%를 한도로 하여체납액에 충당되고 남은 금액이 지급된다. 신속한 심사와 입금을 원한다면 신청자 본인의 금융계좌번호와 휴대전화번호를 신청서에 꼭 기재해야 한다.

국세청 신청안내문은 신청 편의를 위해 참고자료로 제공하는 것으로 신청자는 신청안내문이나 국세청홈택스 등을 참고해 신청자격을 충족한 경우에만 신청함으로써 적격자가 쉽고 편리하게 수급할 수 있도록 장려금제도가 운영돼 복지사각지대 저소득 계층을 위한 사회안전망 역할을 기대해 본다.