1974년 12월 24일 소득세법이 전문 개정되면서 주택을 비롯한 부동산 양도차익에 대해 소득세를 과세해 왔으며, 동시에 국민 주거안정 목적으로 일정한 요건을 갖춘 1세대 1주택자에게는 주택 양도차익이 발생하더라도 비과세 혜택이 부여됐다.

정부의 주택 비과세 정책은 부동산 시장 활황기에는 요건을 강화하고, 침체기에는 요건을 완화하는 내용으로 수없이 반복적으로 법령이 개정됐다.

현행 소득세법은 2주택 이상을 소유한 1세대가 주택을 양도하는 경우에도 일정한 조건이 갖추어 지면 위에서 말한 1주택 보유자가 주택을 양도하는 것과 같이 비과세되는 특례규정을 두고 있는데 그 유형은 총 12가지에 이른다.

이처럼 수시로 개정되는 소득세법을 아는 사람과 모르는 사람에 따라 세부담에 차이가 있을 수 있어, 주택의 취득·양도 또는 합가 시 고려해야 할 사안과 관련, 당연히 비과세 될 것으로 일반 국민이 생각하고 있는 빈번한 사례 6개 유형을 살펴보고자 한다.

주택 취득·양도 시에는 여러 비과세 규정 중 본인의 상황에 맞는 비과세 규정을 정확하게 확인하고 의사결정 할 필요가 있다. 이어질 사례는 아래 언급될 납세자 A씨는 A씨 한 사람만의 주택 보유현황이 아닌 A씨와 생계를 같이하는 세대 전원의 주택 보유 현황이며, 9억원 이하 주택임을 전제로 살펴봤다. <편집자 주>

[사례] 임대주택사업자로 등록한 경우, 거주주택 양도시 비과세 여부

2007년 A씨는 평소 많은 도움을 받아왔던 B씨로 부터 거절할 수 없는 자금 융통 부탁을 받았다. 주택 건설업을 하던 B씨는 혹 현금 상환이 어려우면 건설중인 다세대 주택을 완공 후 A씨에게 넘겨주겠다면서 편의를 봐달라는 부탁을 했다.

분양이 잘 되지 않아 A씨는 현금 대신 완공된 다세대주택 2호를 상환 받았다. 당시 A씨는 본인 소유 집이 없던 시기로 다세대주택은 마침 회사와도 가까운 거리에 있어 소유권 이전해 1채는 거주하고 1채는 임대를 할 계획이었다.

그러나 근무하던 회사가 합병되면서 거주지를 서울에서 수원으로 옮기면서 두 채 모두 임대했다. 당시 주택 임대와 관련해 소득세법에 따라 세무서에 사업자 등록은 마쳤으나, 임대주택법에 따른 주택임대사업자 등록은 임대호수 부족(당시 5호 이상 임대시에만 등록 가능)으로 불가능했다.

공인중개사를 통해 2008년 11월 26일부터 임대주택법 등록 기준이 완화돼 매입 임대주택의 경우 1호 임대만으로도 임대주택 등록이 가능하며, 주택이 2채인 경우 1채를 임대사업자 등록하고 다른 1채를 양도하면 임대 등록하지 않은 주택은 비과세되고 나중에 임대 등록한 주택도 1세대1주택에 해당돼 비과세 된다는 절세 정보를 얻었다.

지난해 하반기부터 다세대 주택에 대한 매매가 활발하기에 1채는 이 기회에 정리하는 것이 좋겠다는 판단하에 매매계약을 체결했다.

과연 A씨가 양도한 주택이 비과세 될까? 결론은 그렇지 않다. 2011년 6월 3일부터 서울 및 5대 신도시에 대한 양도소득세 비과세를 위한 거주요건이 폐지됐다.

하지만 A씨의 경우와 같이 임대주택사업자의 주택 양도시 일반주택으로 비과세되기 위해서는 반드시 2년 이상 기간동안 양도주택에 실제 거주를 해야한다는 비과세 특례요건이 있으나 A씨(자문해준 공인중개사)는 거주요건이 폐지되면서 이를 간과한 것이다.

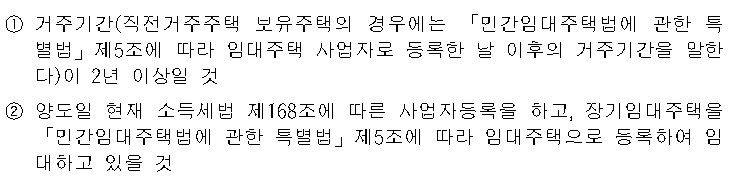

A씨와 같이 임대주택사업자 등록을 하는 경우 거주주택 비과세를 위해서는 아래 요건을 반드시 충족해야 한다.

□ 임대주택사업자의 거주주택 비과세 특례 요건(①, ② 모두 충족)