최근 대기업, 다국적 기업의 금융·국제거래 등 선례가 없는 새로운 쟁점의 고액사건이 증가하고 있다.

이에 국세청은 조사심의팀 신설 등 과세단계에서의 사전검증을 강화하고 충실한 증빙확보를 통한 근거과세를 하기 위해 노력하고 있으며, 혁신된 송무체계 구축에 역점을 두고 있다.

그 결과 2015년부터 불복청구가 감소세로 전환된 가운데, 정당한 과세처분을 지키기 위한 국세청의 소송 및 심판청구, 다국적기업의 조세회피에 대한 대응방안을 살펴봤다. <편집자 주>

- 특별한 이유없이 특정국가에 자회사 설립은 ‘세금 회피 전형적 수법’

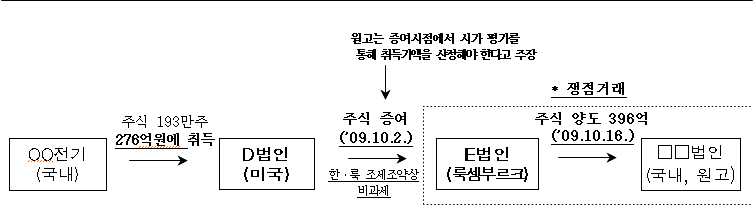

미국소재 D법인은 국내법인 OO전기의 비상장주식을 276억원에 취득한 후, 룩셈부르크에 100% 출자해 설립한 E법인에게 증여하고 한·룩 조세조약에 따라 증여세(법인세) 비과세를 신청했다.

이후 E법인은 증여받은 주식 전부를 다시 국내 00법인에 양도하면서 양도가액에서 며칠 전 증여받을 당시 주식 시가를 취득가액으로 공제하는 방법으로 양도차액을 줄여서 신고했다.

□ 거래 흐름도

그러나 국세청은 D법인이 거액의 양도차액을 남기기 위해 일부러 E법인에 주식을 증여한 후 다시 양도하는 방법을 통해 국내에서 납부해야 할 양도소득세를 고의적으로 회피한 것으로 보아 수십억원의 양도세를 부과했다.

이에 D법인은 법인세법상 외국법인이 증여받은 국내주식을 양도할 경우 증여세가 ‘과세된 경우’에만 증여당시 시가를 취득가액으로 인정하는데, 원고는 조세조약상 ‘비과세된 것도 과세된 경우’라며 본인들이 신고한 양도세가 정당하다고 주장하면서 소송을 제기하기에 이른다.

국세청은 소송과정에서 D법인이 특별한 이유없이 특정 국가에 자회사를 설립해 의도적으로 주식을 증여한 정황을 파헤치면서, 이와 같은 행태가 다국적 기업이 국내 법인의 주식을 싸게 산 후 되팔아 거액의 양도차액을 남기면서도 국내에서 부담할 양도세를 회피하려는 전형적인 수법임을 주장했다.

법원은 판결문에서 비과세 등으로 납부하지도 않은 세금을 ‘납부한 것’으로 주장하는 원고의 행태를 꾸짖으며 다국적 기업의 조세회피 행태에 맞선 국세청의 손을 들어주었다.