현 정부가 ‘국정과제 이행을 위한 재정지원 실천계획(이하 공약가계부)’을 발표한지 3년이 지났다.

공약가계부는 재원소요와 대책을 망라한 것으로 이중 공약이행 재원(134조 8천억원)의 36%에 해당하는 48조원을 국세수입으로 조달할 것임을 밝혔고, 이에 비과세·감면정비(18조원), 지하경제 양성화(27조 2천억원), 금융소득 과세강화(2조 9천억원) 등으로 세분화해 재원마련 목표를 배분했다.

이중 지하경제 양성화는 재원마련 외에도 조세정의 확립을 목적으로 하고 있는데, 정부는 지난 3년간 공약가계부상 연도별 세입확충 계획을 이행함에 따라, 지하경제 양성화를 통한 재원마련과 과세형평성 제고에 상당한 성과를 거두고 있다. 국세청의 지하경제양성화 실적과 탈세행위 차단을 위한 대책을 살펴봤다. <편집자 주>

- 사주 자녀에 아파트 시행법인 이익분여·불공정 합병 등 변칙·편법 증여 차단

2013년 3월 국세청은 ‘대기업·대재산가의 변칙적 탈세행위 방지’를 지하경제 양성화 4대 중점 추진과제 중 하나로 선정한 후, 탈세행위에 조사역량을 최대한 집중해 왔다.

변칙 증여 및 특수관계에 있는 결손법인에게 저가로 공급해 조세회피, 불공정 합병을 통한 편법증여 등에 대한 국세청의 조사사례를 살펴봤다.

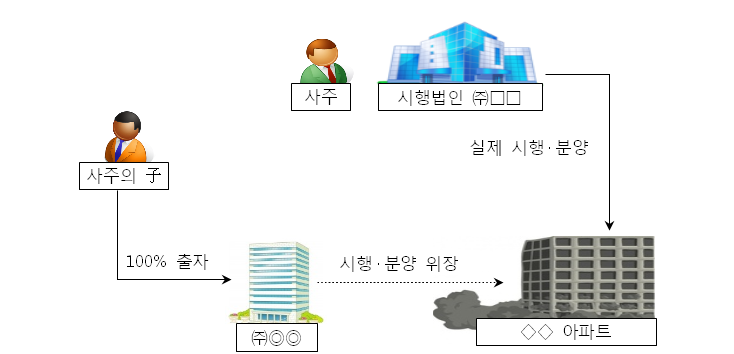

⏠ 사주 자녀가 출자한 아파트, 시행법인에 이익·분여 방법으로 변칙증여

실제 사주가 운영하는 ㈜□□가 시행사로 분양한 ◇◇아파트를 사주의 아들이 100% 출자한 ㈜◎◎가 시행한 것으로 위장했다.

국세청은 ◇◇아파트 분양과 관련한 업무는 모두 ㈜□□의 직원이 수행했고 최종의사 결정도 사주가 하였다는 사실을 확인해 ㈜◎◎에게 귀속된 이익 전부를 ㈜□□에게 귀속시켰다.

이에따라 개발이익분여 등 부당행위계산 부인에 대한 법인세 00억원, 타인기여에 의한 주식가치 상승분 증여세 00억원을 추징한 사례다.

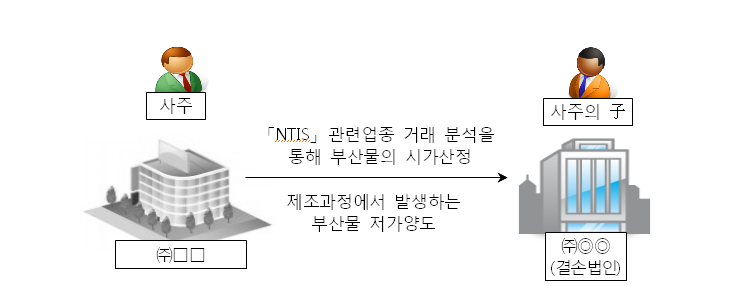

⏠ 제조공정에서 발생한 부산물, 특수관계 결손법인에 저가공급으로 조세회피

LCD 관련 부품 등을 제조하는 ㈜□□는 제조과정에서 발생하는 부산물을 사주의 子가 출자한 ㈜◎◎에게 전량 공급했다.

국세청은 차세대국세행정시스템(NTIS)를 활용해 관련업종 거래분석 등을 통해 부산물의 시가를 산정해 저가공급한 사실을 확인하게 된다.

조사결과에 따라 저가양도 관련 법인세 00억원, 특정법인과의 거래를 통한 이익 증여에 대한 증여세 00억원을 추징하게 됐다.

한편, 결손금이 있거나 특수관계자가 지배하는 영리법인(이하 특정법인)의 주주 등의 특수관계인이 그 법인에 고저가거래 등을 통해 지원하는 경우 특정법인의 주주 등이 얻은 이익에 대해 증여세 과세가 이뤄지게 된다.

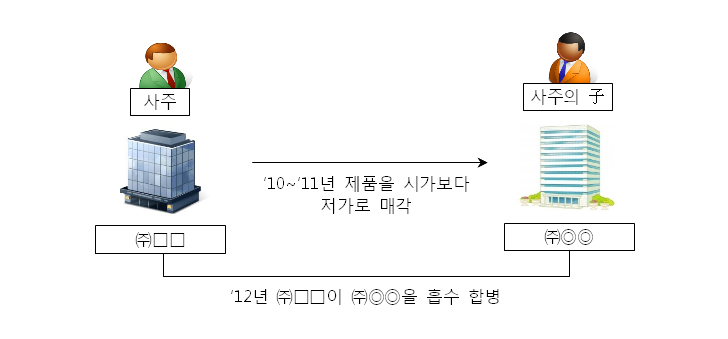

⏠ 사주일가 출자한 특수관계법인에 이익·분여, 불공정 합병후 편법증여

2010~11년 ㈜□□는 생산제품 중 특정품목을 사주자녀가 출자한 ㈜◎◎에게 시가보다 저가로 공급해 ㈜◎◎의 주식 가치를 임의로 증대 시켰다.

이후 2012년 ㈜□□와 ㈜◎◎를 불공정하게 합병하는 방법으로 ㈜◎◎의 대주주인 사주자녀에게 이익을 증여했다.

국세청은 제품 저가매출 관련 법인세 00억원, 특수관계자 간 불공정 합병에 따른 증여세 00억원을 추징하게 된다.