5월 한달간 실시되는 근로·자녀장려금 신청에 앞서, 신청 안내를 받은 대상자는 가족·총소득·재산 등 3가지 요건을 꼼꼼히 살펴야 한다.

28일 국세청에 따르면, 신청대상은 근로 또는 사업소득이 있는 가구로 우선, 배우자·부양자녀·연령 요건을 충족해야 한다.

근로장려금은 2016년 12월 31일 기준으로 배우자가 있거나, 만18세 미만(1998년 1월 2일 이후 출생)의 부양자녀가 있거나, 본인이 만 40세 이상(1976년 12월 31일 이전 출생)인 경우에 신청이 가능하다.

또한 자녀장려금은 만 18세 미만 부양자녀가 있는 경우만 가능하다. 이때 부양자녀에는 입양자를 포함하며, 일정한 경우에는 손자녀·형제자매를 포함할수 있다.

아울러 중증장애인인 경우 연령제한이 없으며 부양자녀는 연간 소득금액의 합계액이 100만원 이하면 해당된다.

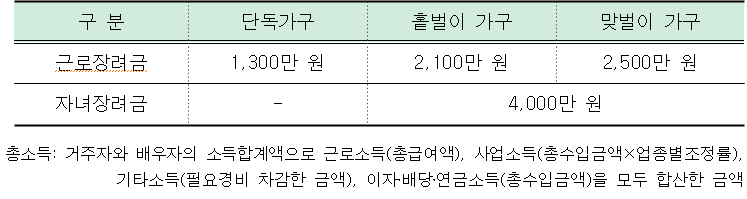

총소득 기준금액 요건을 보면, 전년도 총소득이 가구유형별 총소득 기준금액 미만이어야 한다.

□ 총 소득 기준금액 요건

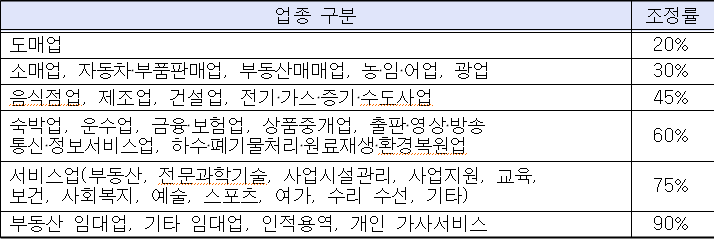

□ 사업소득 계산 시 적용하는 업종별 조정률

재산요건을 살펴보면 2016년 6월 1일 기준으로 가구원 전원이 소유한 재산 합계액이 근로장려금은 1억 4천만 원, 자녀장려금은 2억원 미만인 경우 해당되며, 이때 재산은 금융재산, 현금, 유가증권, 주택, 토지 및 건축물, 승용자동차, 전세금, 회원권, 부동산을 취득할 수 있는 권리 등이 포함된다.

한편, 신청요건을 모두 충족해도 △2016년 12월 31일 현재 대한민국 국적을 보유하지 아니한 자(단, 대한민국 국적을 가진 자와 혼인한 자는 제외) △해당 소득세 과세기간 중 다른 거주자의 부양자녀인 자 △해당 소득세 과세기간 중 전문직 사업에서 발생하는 사업소득이 있는 자(배우자 포함)는 장려금 지급대상에서 제외된다.

자녀장려금의 경우 2017년 3월 중 국민기초생활보장급여 중 생계급여를 받는 경우 신청대상이 아니다.