□ 아파트 분양권을 불법 전매하고 명의이전 과정에서 추가 프리미엄을 수령한 후 최초 계약서대로 양도소득세 신고

-2015년 8월 양도인은 분양 계약기간 중 양수인에게 아파트 분양권을 프리미엄 00백만 원에 불법 전매하고 분양 계약금 및 프리미엄을 수령했다.

이후 양도인은 전매 제한기간 이후인 2016년 8월 양수인으로 명의를 변경하면서 분양권 시세 상승에 따른 대가를 요구해 추가로 프리미엄 00백만 원을 수령했으나 당초 계약서로 양도소득세를 신고하여 프리미엄 추가 수령분에 대한 양도소득을 탈루함 혐의다.

이에 국세청은 양도소득세 00백만 원을 추징하고 지자체에 불법 전매 및 부동산 거래신고 위반자료를 통보했다.

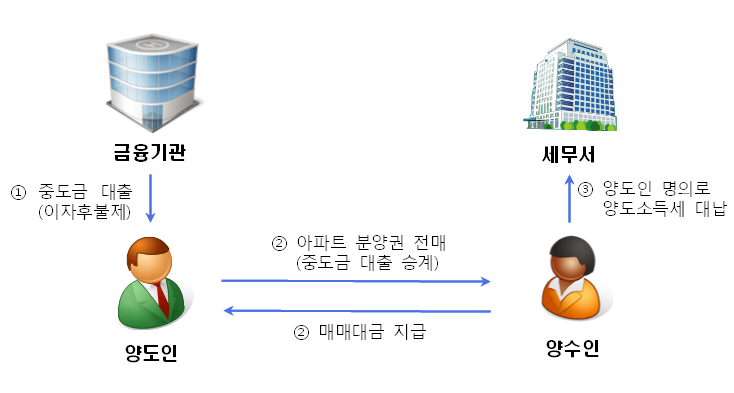

□ 매도인 부담의 양도소득세 및 중도금 대출이자를 매수인이 지급했으나 양도소득 신고 누락

- 2016년 10월 양도인은 양도소득세를 양수인이 부담하는 조건으로 프리미엄 00백만 원에 아파트 분양권을 전매하고 중도금 대출(이자후불조건)을 양수인에게 승계했다.

하지만 양도인은 아파트 분양권 양도시점까지 발생한 중도금 대출이자 및 양수인이 대납한 양도소득세를 양도가액에서 누락함으로써 국세청은 세무조사를 통해 양도소득세 00백만원을 추징했다.

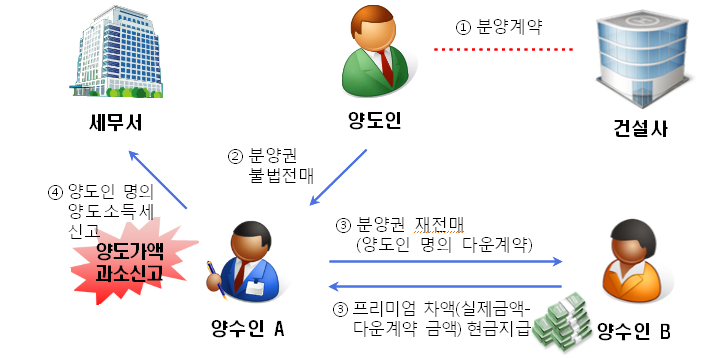

□ 분양권을 재차 양도했으나 중간 거래과정은 신고누락하고 최초 소유자 명의로 다운 계약서 작성

- 2016년 4월 양수인 A는 아파트 분양권을 전매 제한기간 중 취득하였으며 양도인에게 프리미엄 00백만 원을 지급하고 계약금을 대납했다.

양수인 A는 2016년 10월 양수인 B에게 아파트 분양권을 00백만 원에 재차 양도했으나 프리미엄을 00백만 원으로 축소하고 양도인이 양수인 B에게 양도한 것처럼 허위계약서를 작성했다.

이후 양수인 A는 계약서에 기재된 프리미엄은 계좌이체로 수령하고 실제 프리미엄과의 차액은 현금으로 수령함 혐의가 적발돼, 국세청은 양도소득세 00백만 원을 추징하고 지자체에 불법 전매 및 부동산거래신고 위반자료를 통보했다.

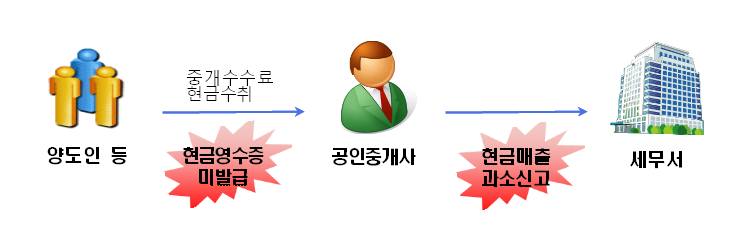

□ 부동산 중개수수료를 현금이나 차명계좌로 받아 소득금액 과소신고

- A는 2012년 ~2016년 강남4구 소재 아파트 단지 내 상가에서 부동산중개업을 영위하면서 중개수수료를 현금이나 차명계좌로 받아 수입금액을 과소신고하는 수법으로 수입금액 탈루한 혐의다.

특히, 부동산 거래신고 의무가 없는 전·월세 중개수수료에 대해서는 현금이나 종업원 계좌로 수취해 대부분 신고누락했으며, 부동산중개업의 경우 현금영수증 의무발행업종이나 현금영수증을 미발급했다.

이에 국세청은 부가세, 소득세 및 현금영수증 과태료 00백만 원 추징하고 지자체에 계약서 보관의무 위반 등 공인중개사법 위반 자료를 통보했다.