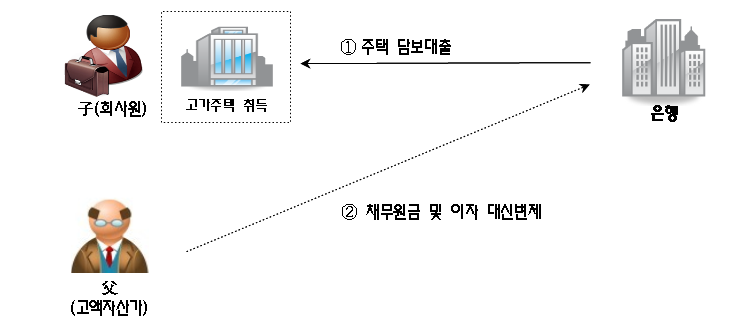

□ 주택 취득 시 발생한 차입금을 부친이 대신 변제

- 회사원 A는 2013년 3월 혼인 시 아파트를 취득하면서 계약금을 제외한 전액을 주택담보대출로 마련(은행은 해당 아파트에 근저당 설정)했다.

이 과정에서 채무가 일부 변제되는 경우 통상 금융회사가 부동산에 설정된 근저당에 대해 변경 등기하지 않는다는 사실을 악용하게 된다.

부친 B가 채무원금 및 이자를 대신 변제하면서, 국세청의 감시망을 피하기 위해 고의로 소액의 원금을 남겨 놓아 등기부 상 채무원금에 변동이 없는 것처럼 위장한 것이다. 이에 국세청은 채무를 이용한 편법 증여에 대해 증여세 00억원을 추징했다.

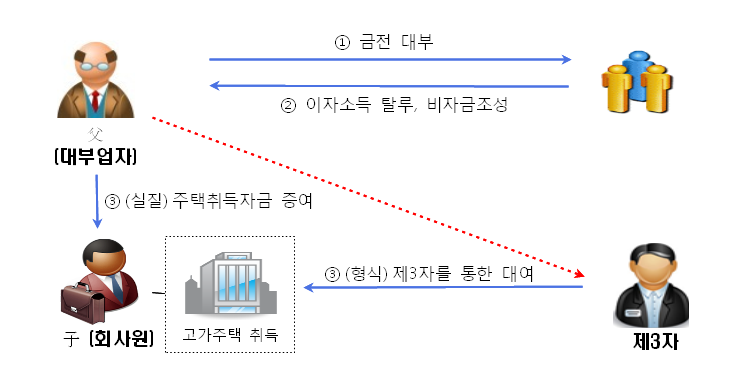

□ 제3자로부터 대여받는 형식으로 자녀에게 고가주택 취득자금을 편법으로 증여

- 대부업자 A는 2012~16년 유흥업 종사원을 상대로 고리의 사채를 빌려주고 발생한 이자소득에 대해 소득세를 탈루한 후 A는 탈루소득으로 조성한 비자금을 제3자를 통한 대여로 가장해 아들 B의 고가주택 취득자금을 편법 증여했다. 국세청은 세무조사를 통해이자소득세 및 고가주택 취득자금 관련 증여세 00억원을 추징하게 된다.

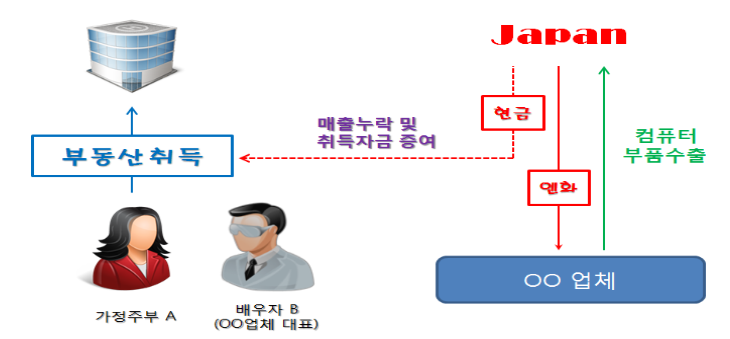

□ 수출대금을 현금수령하는 방법으로 매출누락하고 배우자 부동산 취득자금으로 유용

- 가정주부 A는 별다른 소득원이 없음에도 2014년 ~16년 사이 다수의 부동산을 취득해 보유 중이었다.

2017년 1년 조사결과 A는 컴퓨터 부품업체 대표인 배우자 B로부터 부동산 취득자금을 증여받은 것으로 확인됐다.

한편, B는 일본에 부품을 수출하고 수출대금을 현지에서 현금으로 수령하는 방법으로 매출 누락해 법인세 및 소득세를 탈루했다.

이에 국세청은 부동산 취득자금 관련 증여세 00억 원과 매출누락에 따른 법인세 및 소득세 00억원을 추징했다.

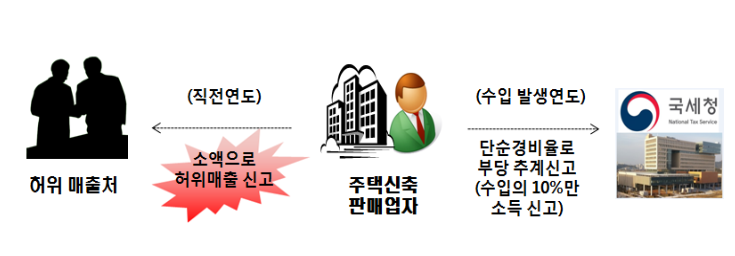

□ 고액 매출 발생연도에 단순경비율을 적용받기 위해 전년도에 허위로 소액매출을 신고하는 수법으로 소득을 탈루하는 주택신축판매업자

- B는 집값 급등지역에서 탈출한 전세난민이 몰리는 수도권에서 빌라 등을 신축판매하여 고소득을 올리는 주택신축판매업자다.

신축빌라를 판매하여 고액수입이 발생하는 연도의 직전연도에 소액매출이 있었던 것처럼 허위신고를 하고 주택판매 사업연도에는 수입금액의 약 10%만 과세대상으로 간주하는 단순경비율을 적용받는 방법으로 소득금액 축소신고했다. 단순경비율 적용 여부는 전년도 수입금액을 기준으로 판단하는 점을 악용한 것이다.

국세청은전년도 소액매출의 허위신고 여부를 조사해 편법 축소소득에 대해 소득세 OO억원을 추징했다.