■사례1- 가상통화를 이용한 對일본 불법 환치기 운영

환전영업자 A社는 일본에서 한국으로 송금하기를 원하는 다수인을 모집하여 일본 현지에서 엔화자금을 수령받아 한국내 환치기 계좌로 송금한 후, 일본 송금의뢰자가 지정한 국내 수령인계좌로 이체하여 주는 수법으로 13.11월부터 17.12월까지 약 537억원 상당의 무등록외국환업무(불법 환치기)를 운영.

일본에서 모금한 자금을 A社가 관리하는 국내계좌로 ① 은행송금(439억원)하거나, ② 일본에서 가상통화를 구매(98억원)하여 국내로 전송․판매하여 현금화 하는 방식으로 환치기 자금원으로 사용

-무등록외국환업무(불법 환치기) 537억원

<범죄 수법 >

① 일본에서 한국으로 송금의뢰자들이 엔화 입금

②③ 가상통화 취급업소에서 가상통화 구매 후 A社 일본 전자지갑에 전송

④은행을 통해 국내 A社로 해외송금(439억원)하거나, A社 국내 전자지갑으로 가상통화 전송(98억원 상당)

⑤ 가상통화 취급업소에 가상통화 판매하여 현금화

⑥ 송금 의뢰자가 지정한 국내계좌로 이체

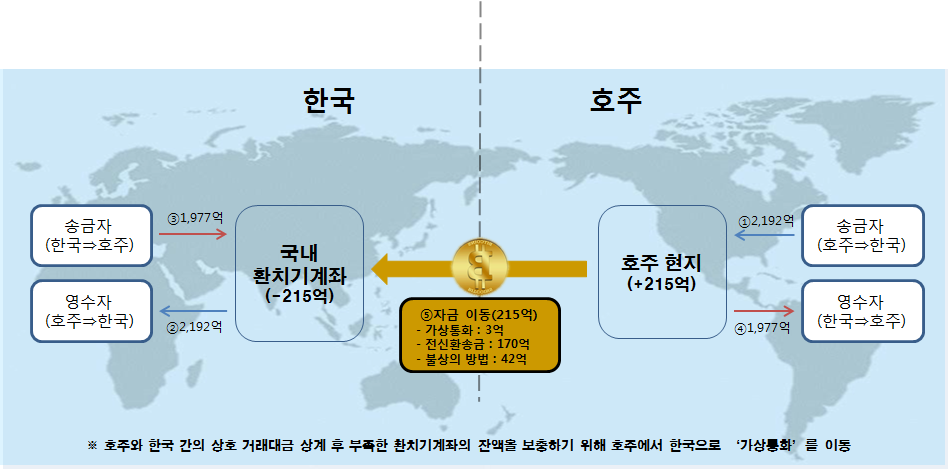

■사례2- 가상통화를 이용한 對호주 불법 환치기 운영

B씨 일당은 호주현지에 송금업체를 설립하고, 한·호주간 무역대금 및 유학자금 등의 송금을 원하는 자들로부터 자금을 영수한 후, 한국과 호주에서 현지 화폐로 지급하는 수법으로 13.3월부터 17.12월까지 약 4천169억원 상당 무등록외국환업무(불법 환치기)를 영위.

특히, 이들은 한·호주간 환치기운영 과정에서 한국의 운영자금이 부족하게 되자 이를 보충하기 위하여 215억원을 불법적으로 송금하고, 이 중 3억원은 가상통화로 전송.

- 무등록외국환업무(불법 환치기) 4천169억원

<범죄 수법>

① 호주에서 한국으로 송금을 원하는 자들로부터 자금 영수

② 한국에서 송금의뢰자들이 지정한 한국 계좌로 이체

③ 한국에서 호주로 송금을 원하는 자들로부터 자금 영수

④ 호주에서 송금의뢰자들이 지정한 호주 계좌로 이체

⑤ 환치기 운영자금이 부족한 한국으로 자금 이동

■사례3- 비트코인 거래를 통한 불법 환치기 운영

C社는 해외송금을 원하는 의뢰인들로부터 원화자금을 영수하여 가상통화 취급업소에서 비트코인을 구매한 후, 해외 제휴업체에 비트코인을 전송하여 송금의뢰인이 지정한 해외수령인에게 현지 통화를 지급하는 수법으로 16.10월부터 17.5월까지 약 17억원 상당의 무등록외국환업무(불법 환치기)를 영위.

국내 의뢰인 중 수출입 기업은 물품 수입대금 저가신고에 따른 차액대금 지급 등 관세포탈 및 외국환거래법 위반여부 조사 중.

- 무등록외국환업무(불법 환치기) 17억 6천만원

<범죄 수법>

① 한국에서 해외로 송금을 원하는 자들로부터 원화자금 영수

②③ 국내 가상통화 취급업소에서 비트코인 구매 후 C社 전자지갑으로 전송

④ C社 국내 전자지갑에서 해외 C社 제휴업체(가상통화 취급업소, 소액송금업 겸업) 전자지갑으로 비트코인 전송

⑤ C社 제휴업체가 비트코인 매각자금을 현지화폐로 해외 영수자에 이체

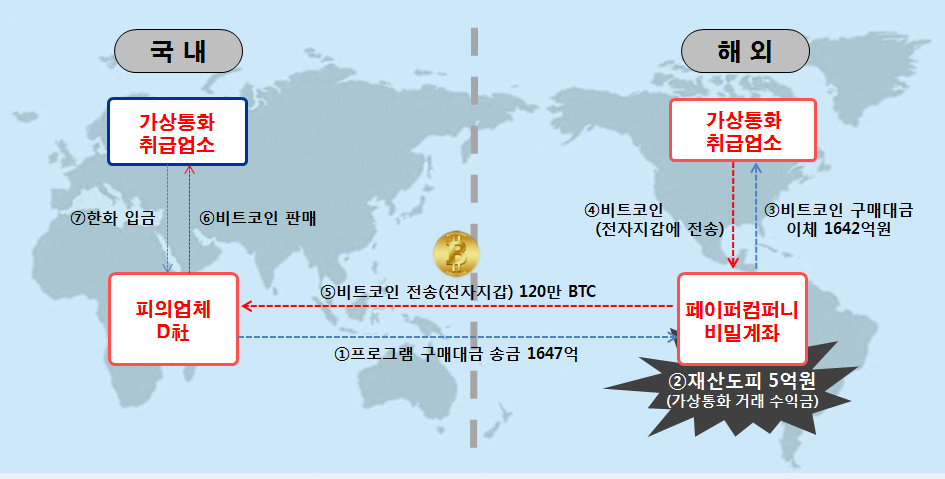

■사례4- 페이퍼컴퍼니 이용 비트코인 구매대금 불법 송금․해외예금 등

D社는 해외에서 비트코인을 구매할 목적으로 해외에 페이퍼컴퍼니를 설립하고 소프트웨어 구매 계약서를 작성해서 은행에 제출하여 15.12월부터 17.12월까지 약 1천647억원을 해외 페이퍼컴퍼니 명의 계좌로 송금하여 불법 해외예금한 후 비트코인을 구매.

이 과정에서 발생한 비트코인 구매자금 중 일부(5억원)를 해외 페이퍼컴퍼니로 재산국외도피 함.

- 불법 해외예금 1천647억원

- 재산국외도피 5억원

<범죄 수법>

① 비트코인 구매를 위해 소프트웨어 구매대금 명목으로 해외송금

② 송금한 자금중 5억원은 해외 페이퍼컴퍼니 비밀계좌로 빼돌려 재산국외도피

③④ 해외 가상통화 취급업소에서 비트코인 구매 후 페이퍼컴퍼니 전자지갑에 전송

⑤ 해외에서 구매한 비트코인을 국내 D社 전자지갑으로 가상통화 전송

⑥⑦ 국내 가상통화 취급업소에서 비트코인 판매 후 원화 계좌로 입금받음