국세청은 지난해 해외 재산 은닉․도피 등 역외탈세 혐의가 있는 233명을 조사해 1조3천192억원을 추징했으며, 이 중 10명을 범칙조사로 전환해 6명을 고발 조치했다고 지난 2일 밝혔다. 다음은 탈루사례.

사례 1. 피상속인은 생전에 국외 소득을 해외신탁에 은닉하여 해외부동산을 취득하였으며, 피상속인 사망 시 해외신탁 재산을 상속세 신고에서 누락

□ 인적사항

○ 성 명: ○○○ ○ 소재지: ◎◎시

□ 주요 적출내용

○ 피상속인은 생전에 해운회사를 운영하면서 벌어들인 소득을 국외에서 수취하여 해외신탁에 재산을 은닉하고, 해외부동산 등을 매입함.

- 신탁의 위탁자 및 수익자를 밝히기 어려운 해외신탁의 특성을 이용하여 국내에는 관련 재산 및 소득을 신고하지 않았음.

○ 피상속인이 사망한 이후 해외부동산 등 해외신탁 재산(000억 원)을 상속세 신고 시 누락하였음.

□조치사항

○상속인들에게 상속세 등 000억 원을 추징하고, 해외금융계좌 미신고 과태료 0억 원을 부과

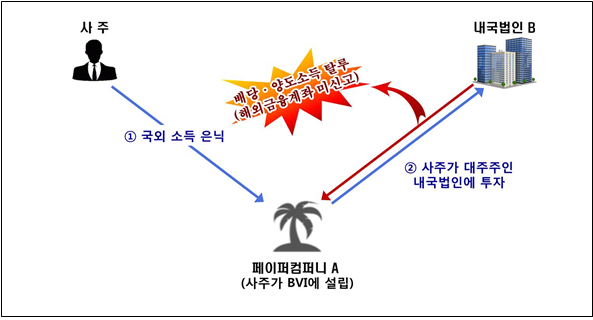

사례 2. 사주가 미국에서 벌어들인 소득을 자신이 BVI에 설립한 페이퍼컴퍼니에 은닉하고, 은닉자금으로 사주가 대주주인 내국법인 주식에 투자하여 거둔 투자수익도 페이퍼컴퍼니에 은닉

□ 인적사항

○성 명: ○○○ ○ 소재지: ◎◎시

□ 주요 적출내용

○ 사주 ○○○는 미국에서 투자회사를 운영하면서 벌어들인 소득을 국내에 신고하지 않고, 자신이 BVI에 설립한 페이퍼컴퍼니 A 명의의 계좌에 은닉

○ 이후 페이퍼컴퍼니 A 명의로 사주 ○○○이 대주주인 내국법인 B 주식에 상장 직전에 투자하여 거액의 투자수익이 발생하였으나, 외국인이 투자한 것으로 가장하여 양도소득세 등을 탈세하고 페이퍼컴퍼니에 은닉

□조치사항

○사주에게 소득세 등 00억 원을 추징하고, 해외금융계좌 미신고 과태료 00억 원을 부과 및 해외금융계좌 미신고 고발조치*

* 해외금융계좌 미신고ㆍ과소신고 금액이 50억 원을 초과하는 경우 고발조치(국제조세조정에 관한 법률 제34조의2, ’13년 시행)

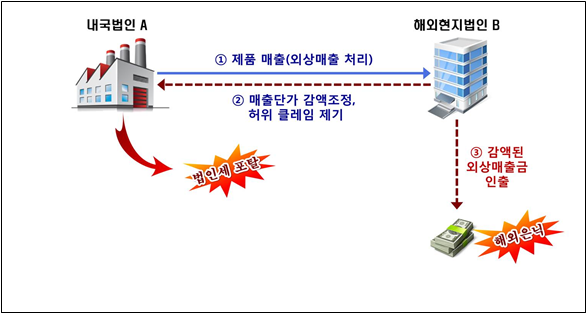

사례 3.내국법인이 해외현지법인에게 제품을 수출하고 외상매출금을 계상한 뒤 허위로 외상매출금을 감액하고, 감액된 외상매출금 만큼 해외현지법인에서 인출하여 은닉

□ 인적사항

○상 호: 내국법인 A ○ 대표자(사주): ○○○

○ 소재지: ◎◎시 ○업 종: 제조

□주요 적출내용

○내국법인 A는 해외현지법인 B에게 제품을 수출하고 외상매출금을 계상한 후 허위 클레임 제기, 매출단가 감액조정 등의 방법으로 해외현지법인 B에 대한 외상매출금 000억 원을 감액하여 매출 누락

-사주 ○○○은 해외 현지법인 B에게 감액된 만큼의 외상매출금을 인출하여 해외에 은닉

□조치사항

○내국법인 A에게 법인세 000억 원을 추징하고 대표자(사주) 상여처분, 내국법인 A와 사주를 조세포탈로 고발

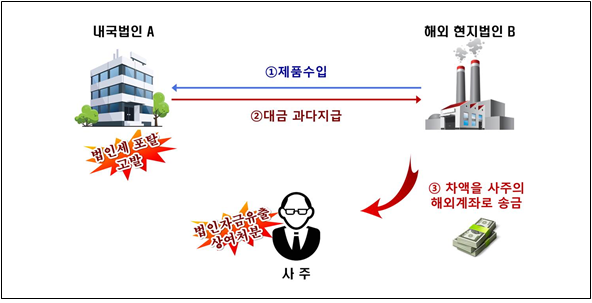

사례 4. 수입단가를 부풀려 수입대금을 특수관계가 있는 거래처에 지급하고 사주 개인의 해외계좌를 통해 돌려받아 유용

□ 인적사항

○ 상 호: 내국법인 A ○ 대표자(사주): ○○○

○ 소재지: ◎◎시 ○업 종: 무역

□ 주요 적출내용

○내국법인 A는 제품을 수입하면서 수입단가를 부풀려 해외 현지법인 B에게 수입대금을 과다 지급

-내국법인 A의 사주 ○○○는 부풀려진 차액을 해외현지법인 B로부터 사주의 해외계좌로 받아 법인자금을 유출하고 해외에 은닉

□조치사항

○내국법인 A에게 법인세 00억 원을 추징하고 대표자(사주) 상여처분, 내국법인 A와 사주를 조세포탈로 고발

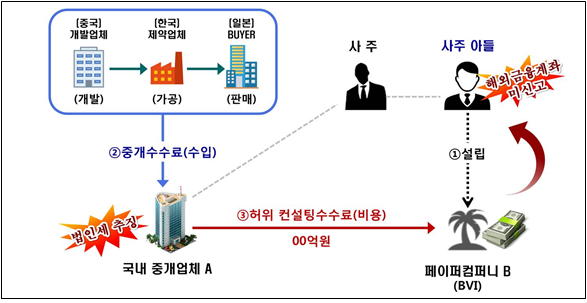

사례 5.사주 아들이 설립한 BVI 페이퍼컴퍼니로 허위 컨설팅 수수료를 송금하여 내국법인의 법인자금을 해외로 유출하고, 사주 아들이 개인적으로 유용

□ 인적사항

○ 상 호: 내국법인 A ○ 대표자(사주): ○○○

○ 소재지: ◎◎시 ○업 종: 서비스

□주요 적출내용

○국내 중개업체 A는 한국-중국-일본 회사 간에 약품 개발ㆍ생산ㆍ판매를 중개하고 중개수수료를 수취하는 회사임.

○ 국내 중개업체 A는 사주 아들이 BVI에 설립한 페이퍼컴퍼니 B와 허위 컨설팅 용역계약을 체결하고,

- 실제로 컨설팅 용역을 제공받지 않았음에도 페이퍼컴퍼니 B에게 컨설팅수수료 명목으로 00억 원을 송금하여 법인자금을 유출하였으며, 이를 사주 아들이 개인적으로 유용

□조치사항

○국내 중개업체 A에게 법인세 00억 원을 추징하고 사주 아들에게 상여처분, 사주 아들에게 해외금융계좌 미신고 과태료 0억 원을 부과

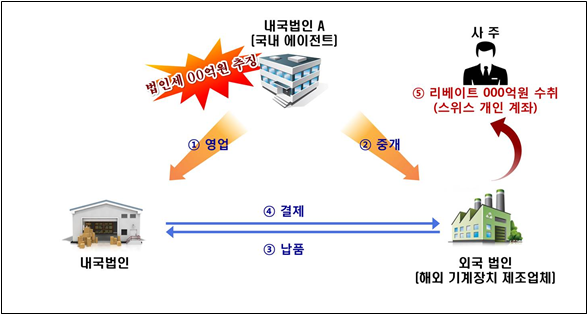

사례 6.외국법인이 지급한 중개수수료 중 일부(리베이트)를 사주 개인의 스위스 계좌를 통해 수취하여 해외에 은닉

□ 인적사항

○상 호: 내국법인 A ○ 대표자(사주): ○○○

○ 소재지: ◎◎시 ○업 종: 서비스

□주요 적출내용

○해외 유명 기계장치 제조업체의 국내 에이전트인 A는 내국법인이 해당 기계장치를 사용하도록 중개용역을 수행하고, 외국법인으로부터 중개수수료를 받고 있는 업체임.

-해외 제조사로부터 받는 중개용역 대가 중 일부(리베이트)를 사주 개인명의 스위스 계좌를 통해 수취하여 해외에 은닉

□조치사항

○내국법인 A에게 법인세 00억 원을 추징하고 대표자 상여처분