국세청은 7일 불공정 탈세 혐의가 큰 대재산가 95명에 대해 전국 동시 세무조사에 착수한다고 밝혔다.

조사대상에는 중견기업 사주일가, 부동산 재벌, 고소득 대재산가가 포함됐다.

국세청은 이들이 법인자금을 유출하거나 부동산.자본거래를 통해 편법으로 증여하거나, 특수관계자간 부당내부거래를 한 혐의가 있다고 적시했다.

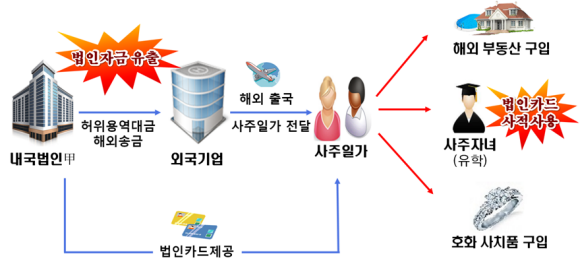

사례 1. 사주의 자녀는 해외여행 등에 법인카드를 사용하고, 해외 거래선에 실제보다 과다한 용역대금을 송금하여 해외 부동산 취득자금 등으로 사용

□인적사항

○상 호:㈜甲 ○대표자(사주):A

○소재지:○시 ○업 종:제조

□혐의유형 : 법인자금 유출 등 호화․사치생활 영위 혐의

□주요 혐의내용

○내국법인 甲의 사주 A의 자녀는 해외여행 및 호화 사치품 구매에 법인카드를 사용하여 기업자금 유출

-또한, 해외 거래처에 용역대금을 부풀려 송금한 후 동 자금을 돌려받아 사주 자녀의 유학비용 및 해외 체류비, 해외 부동산 취득자금 등으로 지출

사례 2 . 재고자산을 임의 평가손실 후 무자료 매출하고, 동 매출자금을 사주의 子 부동산 취득자금 및 사주 3세 해외 유학비용 등으로 사용

□인적사항

○상 호 : ㈜乙 ○대표자(사주) : B

○소재지 : □시 ○업 종 : 제조

□혐의유형 : 법인자금 유출 등 호화․사치생활 영위 혐의

□주요 혐의내용

○내국법인 乙은 특정연도에 이례적으로 재고자산 임의 평가손실을 계상한 다음, 개인사업자 등 소규모업체에게 무자료 매출하고

-同 무자료 매출자금을 사주의 子 부동산 취득자금 및 사주 3세 미국 유학비용 등 사적 용도로 부당 유출

②법인 C 주식 상속 ⇨ 경영권 승계

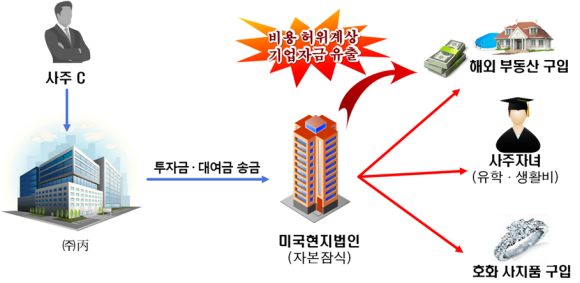

사례 3. 자본잠식된 해외 현지법인에게 투자금 및 대여금 명목으로 고액의 자금을 송금하여 사주의 해외 부동산 취득자금 및 사주 자녀 유학비 등으로 부당 유출

□인적사항

○상 호: ㈜丙 ○대표자(사주): C

○소재지: □시

□혐의유형 : 법인자금 유출 등 호화․사치생활 영위 혐의

□주요 혐의내용

○사주 C는 상장법인 ㈜丙을 통하여 자본잠식 상태의 미국 현지법인에게 투자금 및 대여금 명목의 자금을 송금하고,

- 同 현지법인에서 허위 비용계상으로 기업자금을 유출하여 해외 부동산 취득자금 및 현지 거주 중인 사주 자녀 유학비․체재비 등 사적용도로 사용

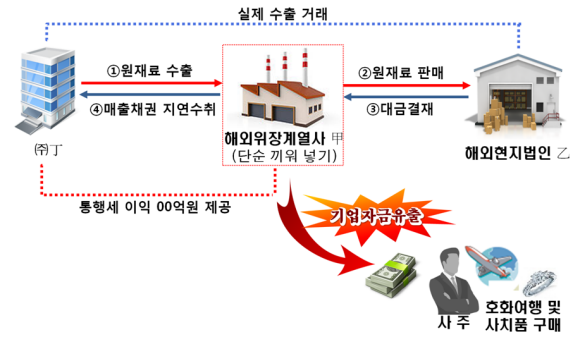

사례 4. 해외 현지법인과의 거래에 페이퍼컴퍼니를 끼워 넣어 부당이익 제공 후, 해외에 은닉한 자금을 사주의 호화 여행경비 및 사치품 구매비용 등으로 유용

□인적사항

○상 호 : ㈜丁 ○대표자(사주) : D

○소재지 : □시 ○업 종 : 제조

□혐의유형 : 법인자금 유출 등 호화․사치생활 영위 혐의

□주요 혐의내용

○㈜丁은 해외총판 역할을 수행하는 현지법인 乙에 제품 원재료 등을 수출하면서

-현지법인 乙과의 거래 중간에 해외 위장계열사甲을 아무런 역할 없이 단순히 끼워 넣어 통행세 이익 00억 원을 제공하는 수법으로 기업자금을 해외로 유출

○이후, 사주 D는 해외 위장계열사 甲을 통해 은닉한 비자금을 빼돌려 호화 여행경비 및 사치품 구매비용 등으로 유용

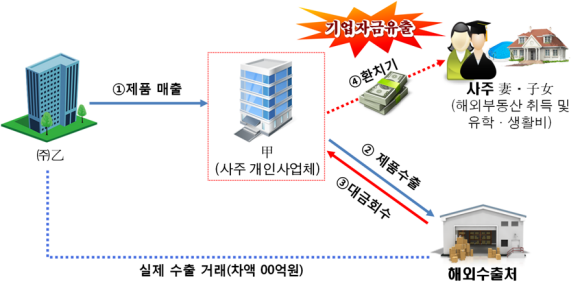

사례 5. 사주 소유 개인사업체를 수출거래 중간에 끼워 넣는 수법으로 기업자금을 변칙 유출하여, 사주의 妻 해외부동산 취득자금 및 자녀 유학비용으로 사용

□인적사항

○상 호 : ㈜乙 ○대표자(사주) : E

○소재지 : □시

□혐의유형 : 법인자금 유출 등 호화․사치생활 영위 혐의

□주요 혐의내용

○사주가 지인 명의로 개업한 본인 소유 개인사업체 甲을 ㈜乙과 해외수출처 간 거래중간에 끼워 넣는 수법으로 기업자금을 유출

- 同 유출한 자금은 환치기를 통해 사주의 妻와 子女의 해외 부동산 취득자금 및 유학비 등 사적용도로 사용

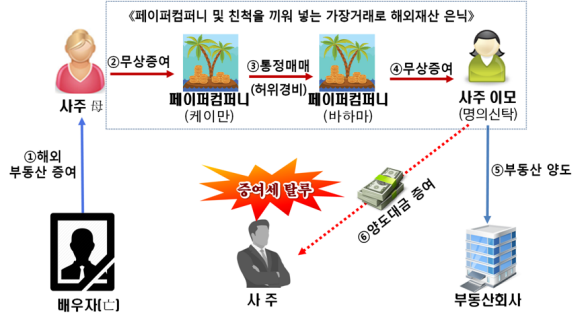

사례 6. 사주 母가 조세피난처에 설립한 페이퍼컴퍼니와 친척 명의를 빌어 차명 보유하던 부동산을 은밀히 처분 후 양도소득세 및 증여세 무신고

□인적사항

○상 호 : ㈜甲 ○대표자(사주) : A

○소재지 : □시 ○업 종 : 제조

□혐의유형 : 편법 상속․증여 혐의

□주요 혐의내용

○사주 母 B는 배우자에게서 증여받은 해외부동산을 은밀히 처분하고자 조세피난처인 케이만군도와 바하마제도에 설립한 페이퍼컴퍼니를 거치는 복잡한 과정을 통해 언니에게 명의신탁

-이후, B는 해외 차명부동산 양도소득을 무신고함은 물론 사주 A에게 현금증여하여 증여세 또한 탈루

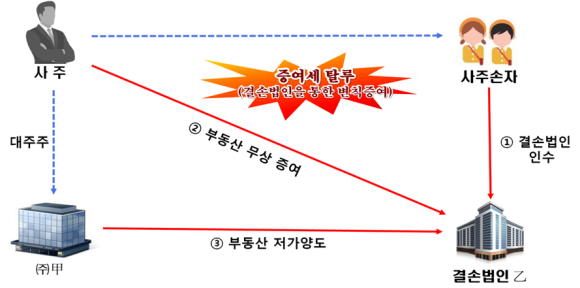

사례 7. 사주가 손자 명의로 결손법인을 취득한 후, 同 결손법인에게 고가의 부동산을 무상이전 또는 헐값에 양도하는 수법으로 변칙 증여

□인적사항

○상 호: ㈜甲 ○대표자(사주): D

○소재지: □시

□혐의유형 : 편법 상속․증여 혐의

□주요 혐의내용

○사주 D가 손자 명의로 결손법인 乙을 인수한 후, 同 결손법인에 본인 소유 고가 부동산을 증여하고

-사주 D가 지배하는 ㈜甲으로 하여금 부동산을 시가에 훨씬 못 미치는 헐값에 양도하도록 하는 수법으로 변칙 증여

-同 부동산 수증 및 저가양수 후 결손법인 乙의 주식가치가 수십 배 상승함으로써 사주 손자는 경영권 승계자금 확보

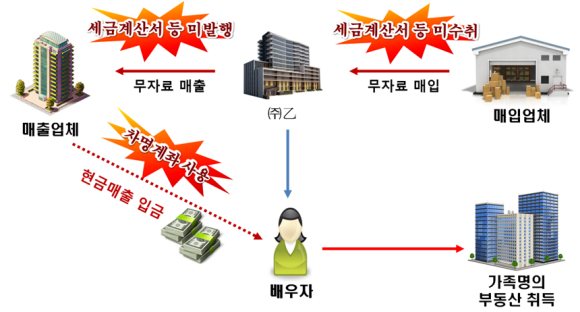

사례 8. 현금매출을 차명계좌로 수취하고, 탈루한 소득으로 자녀 등 가족 명의로 부동산을 취득한 뒤 고의로 고액의 근저당을 설정하는 방식으로 편법증여 혐의

□인적사항

○상 호 : ㈜乙 ○대표자(사주) : B

○소재지 : □시

□혐의유형 : 편법 상속․증여 혐의

□주요 혐의내용

○㈜乙은 유통구조가 문란한 점을 악용하여 무자료 매입·매출을 일삼으며 소득 탈루

-제품을 소규모업체 등에 현금으로 판매하고 매출금액은 배우자 명의 차명계좌로 입금 받는 방식으로 세금 탈루

○이후, ㈜乙의 사주 B는 탈루한 소득으로 자녀 등 가족명의로 다수 부동산을 취득하였으며

- 자금출처 부족 혐의를 피하기 위하여 고의적으로 고액의 근저당을 설정하는 등 편법적인 방법으로 부를 이전

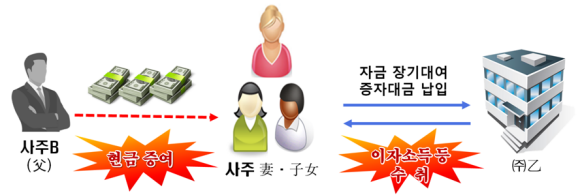

사례 9. 고액 연봉자인 父는 자녀와 배우자가 지분을 보유한 법인이 유상증자를 하는 과정에서 자녀와 배우자의 증자대금 수백억 원을 대신 납부해 주고 증여세를 무신고

□인적사항

○상 호 : ㈜乙 ○대표자(사주) : B

○소재지 : □시

□혐의유형 : 편법 상속․증여 혐의

□주요 혐의내용

○고액연봉자인 사주 B(父)는 가족들 명의로 휴면법인 ㈜乙을 인수한 후 ○○ 소재 부동산을 매입하고자, 법인이 유상증자를 하는 과정에서 법인 주주인 배우자 및 자녀의 증자대금 수백억 원을 대신 납부하고 증여세를 탈루한 혐의

-이후 ㈜乙은 빌딩을 매입하여 임대사업을 하면서 매년 거액의 임대수입이 발생하고 있으며, 자녀 등은 알짜 임대법인의 주주로서 자리를 잡음

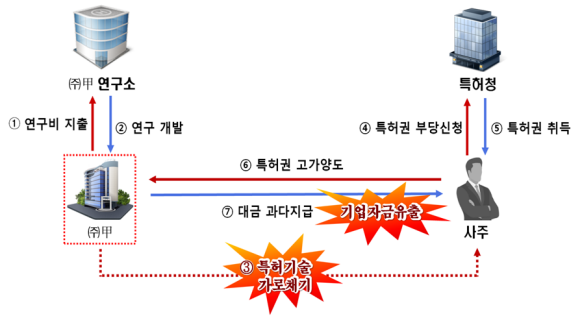

사례 10. 법인이 개발한 기술을 사주가 가로채어 본인 명의로 특허 등록 후, 이를 법인에게 고가 양도하는 수법으로 기업자금을 부당 유출

□인적사항

○상 호 : ㈜甲 ○대표자(사주) : A

○소재지 : □시

□혐의유형 : 특수관계자 간 부당 내부거래 혐의

□주요 혐의내용

○내국법인 ㈜甲이 자체 개발한 기술을 사주 A명의로 특허 등록하여 기술을 가로챈 다음

- 同 특허권을 ㈜甲에게 고가 양도하는 수법으로 기업자금을 부당 유출

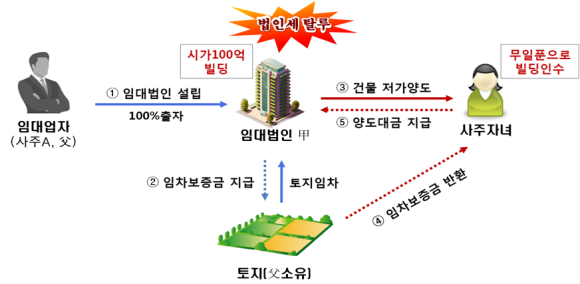

사례 11. 부(父)가 시가 100억원짜리 건물을 자녀에게 임대보증금 보다 낮은 가액에 양도하여 법인세를 탈루하고, 자녀가 건물을 취득할 수 있도록 자금을 변칙 지원

□인적사항

○상 호 : ㈜甲 ○대표자(사주) : A

○소재지 : □시 ○업 종 : 부동산임대

□혐의유형 : 특수관계자 간 부당 내부거래 및 편법 상속․증여 혐의

□주요 혐의내용

○수천억 원의 재산을 보유한 임대업자 A(父)는 임대법인 甲을 설립하고, 건물을 신축해 임대(부지는 父 소유)해 오다

-시가 100억 원대인 동 건물을 자녀에게 건물 임대보증금 총액보다도 현저히 낮은 금액으로 양도해 법인소득을 축소 신고한 혐의

○한편, 동 건물 부지를 소유하고 있는 A(父)는 건물주에게 주어야할 토지 임차보증금을 자녀가 동 건물을 취득한 이후에는 80%를 감액해줌으로써 자녀가 실질적으로 한 푼 없이도 건물을 인수하도록 지원

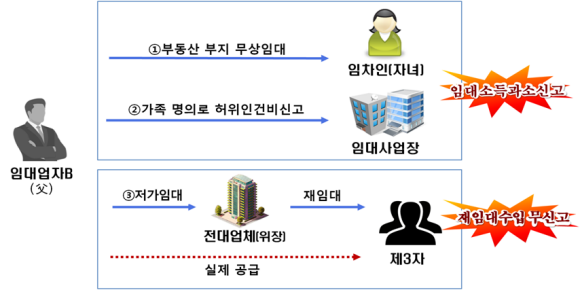

사례 12. 자녀에게 부지 무상임대 및 위장 전대업체를 중간에 끼워 넣는 방법으로 임대수입을 과소신고하고 가족 명의의 허위 인건비를 계상하여 소득세를 탈루

□인적사항

○상 호 : 乙 ○대표자(사주) : B

○소재지 : □시 ○업 종 : 부동산임대

□혐의유형 : 특수관계자 간 부당 내부거래 및 편법 상속․증여 혐의

□주요 혐의내용

○수도권에 수천억 원대 재산을 보유한 임대업자 B(父)는

-건물 등 관리인이 필요 없는 임대사업장에서 자녀, 배우자 등 친인척에게 허위로 인건비를 지급한 것으로 처리해 소득을 축소 신고하고

-위장 임대(전대)업체를 내세워 소액 보증금만 받고 사업장을 빌려 준 것처럼 신고한 후, 위장 임대(전대)업체가 제3자에게 다시 임대하고 받은 고액의 임대료를 신고 누락한 혐의

○또한, 자녀 사업장에 부지를 임대하면서 임대료를 수년간 한 푼도 받지 않은 혐의와 제3자에게 수년간 건물을 임대하고도 관련 임대수입금액을 신고 누락한 혐의