국세청은 2019년 제1기 부가가치세 확정신고 대상자 532만 명은 오는 25일까지 부가세를 신고 납부해야 한다고 11일 밝혔다.

이번 신고 대상자는 개인 일반 439만 명, 법인 93만 명으로, 2018년 1기 확정신고(505만명) 때보다 27만명 늘었다. 다음은 주요 신고내용 확인 사례.

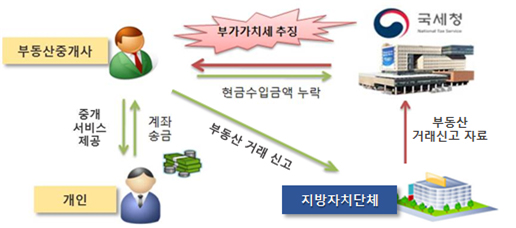

□부동산중개업자가 중개수수료를 할인해주면서 그 대가로 현금영수증을 발급하지 않고 관련 매출을 신고 누락

○부동산 중개업을 영위하는 공인중개사 A는

-사업자가 아닌 일반 개인에게 중개서비스를 제공하면서 관련 중개수수료가 10만 원을 초과하는 경우 의무적으로 현금영수증을 발행해야 함에도,

-중개수수료를 할인해주는 대가로 현금영수증을 발급하지 않고 매출액을 신고 누락한 혐의가 있어 확인 대상으로 선정함.

[조치 결과]

○부동산 실거래가 신고자료, 신용카드・현금영수증 발행내역 등을 구체적으로 확인한 결과

-현금 매출액을 신고 누락한 것으로 확인되어 공인중개사 A에 대해 가산세와 함께 부가가치세를 추징함.

□게임방을 영위하는 사업자가 최종 소비자에게 게임 이용 서비스를 제공한 후 공급가액을 신고 누락한 사례

○게임 이용 서비스를 제공하는 게임방 사업자 B는

-개인 소비자에게 게임 이용 서비스를 제공하고 신용카드 외에 현금으로 대금을 결제 받음.

-사업자 B가 게임서비스 공급회사에 지급한 수수료 관련 매입세금계산서 내역 등을 검토한 결과,

-지급한 수수료 대비 부가가치세 신고 매출액이 현저히 적어 신고 누락에 대해 성실신고 안내함.

[조치 결과]

○월별 서버 이용수수료 정산내역, 신용카드・현금영수증 발행내역, 부가가치세 신고내용 등을 확인한 결과,

-소비자로부터 현금결제 받은 매출액을 신고 누락한 것이 확인되어 가산세와 함께 부가가치세를 추징함.

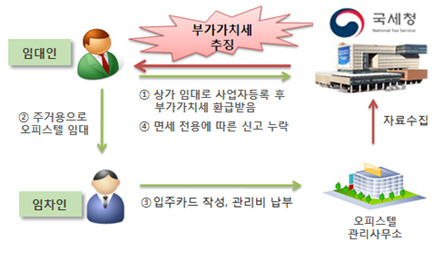

□신축 오피스텔을 매입하여 부가가치세를 환급받고 주거용으로 임대하는 등 면세로 전용한 후 신고 누락한 사례

○부동산 임대업자 C는

-신축 오피스텔을 분양받거나 매입하여 상가 임대(과세 대상) 목적으로 사업자등록을 신청하고 부가가치세를 환급받음.

-오피스텔 과다 공급 및 경기 불황 등으로 공실이 늘어나자 주거용 임대*로 변경하면서 면세 전용에 따른 매입세액 불공제를 신고하지 않아 분석대상자로 선정함.

* 면세사업으로 건물매입 관련 부가가치세를 환급받을 수 없음

[조치 결과]

○오피스텔 입주자 현황, 임차인 사업자 등록 여부 등을 분석한 결과 실제 주거용으로 임대한 사실이 확인되어 임대사업자 C에게 가산세와 함께 부가가치세를 추징함.