■ 직전 사업연도 납부세액의 1/2을 납부하는 경우

< 2019년 중간예납세액의 계산 >

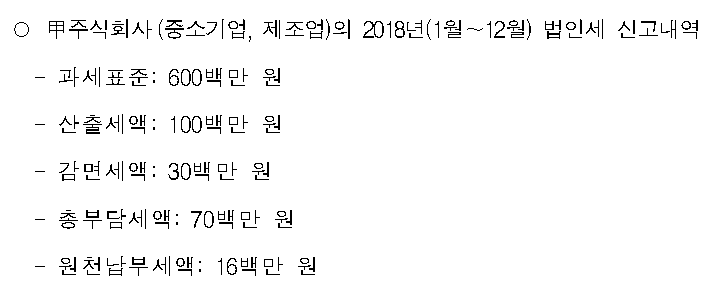

○ 직전 사업연도 법인세 기준 중간예납세액 : 27백만원

[직전 사업연도 산출세액*(100백만원)-직전 사업연도 감면세액(30백만 원)- 직전 사업연도 원천납부세액(16백만원)]×6/12= 27백만원

* 직전 사업연도 산출세액=(200백만원×10%)+(400백만원×20%)=100백만원

■ 중간예납기간(1월~6월)을 중간결산하여 납부하는 경우

< 2019년 중간예납세액의 계산 >

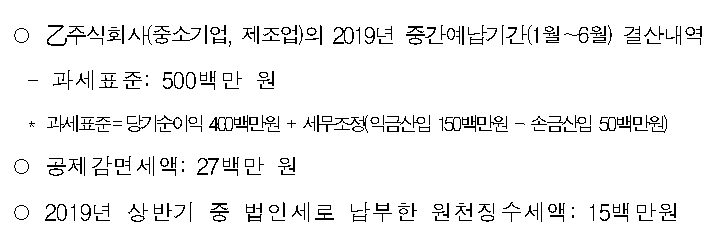

(1) 중간예납기간 중 법인세 산출세액: 90백만원

① 1월~6월간 과세표준을 12개월로 환산한 금액에 법인세율을 적용

*과세표준(500백만원) × 12/6 × 20%(200백만원 이하 10%) = 180백만원

② 1년으로 계산한 산출세액(180백만원)을 중간예납기간(6/12)으로 환산

*연간 산출세액 상당액(180백만원) × 6/12(중간예납기간) = 90백만원

(2) 최저한세: 35백만 원

○ 과세표준(500백만 원) × 12/6 × 7%(중소기업 최저한세율) × 6/12

※ 일반기업 최저한세율: 과세표준 1백억 이하 10%, 1천억 이하 12%, 1천억 초과 17%

(3) 2019년 중간예납세액: 48백만원

① 중간예납세액

* 중간예납기간 산출세액(90백만원) - 공제감면세액(27백만원) - 원천납부세액(15백만원)=48백만원

② 공제감면 한도액: 55백만원(공제감면액이 27백만원이므로 범위 내)

* 중간예납기간 산출세액(90백만원) - 최저한세(35백만원) = 55백만원