감사前 재무제표 제출의무 위반 회사가 매년 지속적으로 감소하는 등 제도가 연착륙하고 있는 것으로 나타났다.

18일 금감원은 사전 재무제표 제출 의무기업 위반상황을 점검한 결과, 감사 전 재무제표 제출의무를 위반한 상장법인이 2015년 167사에서 2016년 49사, 2017년 39사로 줄었다고 밝혔다. 비상장법인 역시 2016년 284사에서 2017년 107사로 감소했다.

금융당국은 2013년12월30일 회사의 재무제표 작성책임 명확화·외부감사의 신뢰성 제고를 위해 상장법인 및 직전 사업연도말 자산총액 1천억원 이상 비상장법인은 감사前 재무제표를 외부감사인 및 증선위에 제출하도록 의무화했다.

□ 감사前 재무제표 제출의무 위반회사 현황 (단위 : 사)

* 상장법인은 2014회계연도, 비상장법인은 2015회계연도의 경우 제도시행 첫해인 점을 감안하여 계도위주로 지도(주의공문 발송 및 대표이사 확약서 징구)

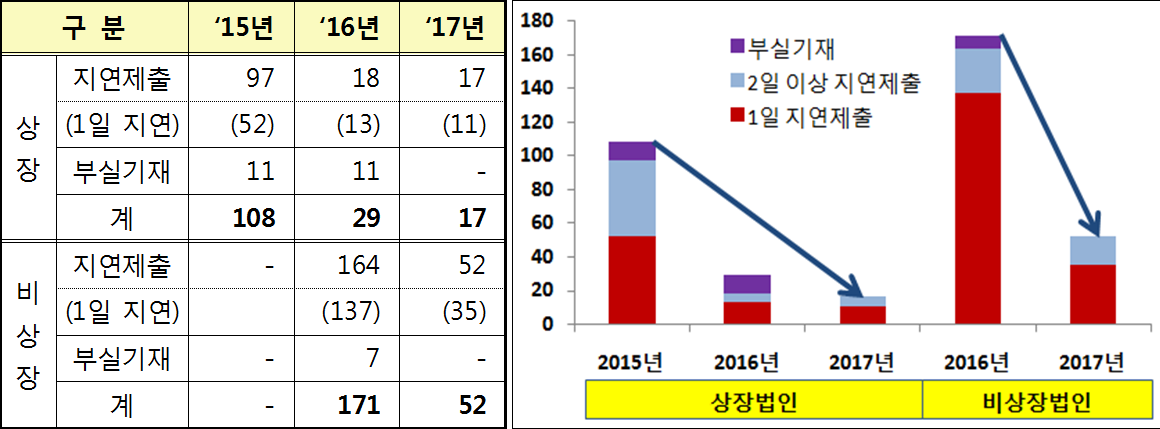

재무제표 미제출 회사를 분석한 결과, 상장법인은 2017회계연도의 경우 12개사가 법정제출기한 이후 1∼2일 이내 제출했으나 현장감사 착수일 이후여서 지연제출이 아닌 일부미제출로 간주돼 미제출회사가 전년 20건에 비해 22건으로 다소 증가했다.

비상장법인은 조치 첫해인 2016회계연도에는 법령에 대한 이해 부족으로 113개사가 감사前 재무제표를 제출하지 못했으나, 2017년도부터 이에 대한 점검이 실시되자 2017회계연도에는 55개사로 50% 이상 감소했다.

지연제출 및 부실기재 회사의 경우 상장법인은 지연제출 및 부실기재가 지속적으로 감소해 2017회계연도에는 17사(총 상장사 중 0.8%)만 위반하는 등 제도 정착단계인 것으로 나타났다.

비상장법인은 조치 첫해인 2016회계연도에는 제출기한 착오로 137개사가 1일 지연제출했으나, 제출기한 산정 교육 등으로 2017회계연도에는 1일 지연제출은 35개사로 대폭 감소했다.

조치유형별로는 상장법인의 경우 2015회계연도에는 제도시행 초기인 점을 감안해 위반회사에 대해 경조치(경고·주의)나 개선권고를 위주(98.3%)로 했으나, 2016회계연도 이후에는 감사인지정 1년 등 중조치가 증가했다. 상장법인 중조치 비율은 2017년 1.7%에 불과했으나 2016년 46.9%로 크게 늘었으며 2017년 28.2%으로 다시 줄었다.

비상장법인은 상장법인에 비해 투자자 및 이해관계인 등 재무제표 이용자가 적어 위반행위의 중요성이 상대적으로 낮은 점을 감안해 경고, 주의, 개선권고 등 경조치 위주로 계도가 이뤄지고 있다. 비상장법인 중조치 비율은 2016년 10.9%에서 2017년 13.1%으로 소폭 증가했다.

금감원은 유의사항으로 주석을 포함한 모든 재무제표를 증선위(금감원, 거래소)에 제출해야 하며 연결재무제표 작성회사는 연결재무제표도 모두 제출해야 한다며 누락되지 않도록 주의를 당부했다. 재무제표에는 재무상태표, 손익계산서, 현금흐름표, 자본변동표 및 주석이 포함되며, 상장법인은 거래소의 상장공시제출시스템(KIND)에, 비상장법인은 금감원 전자공시접수시스템(DART)에 제출하면 된다.

또한 법정기한 이전이라도 감사인에게 제출시 반드시 금감원(거래소)에 제출해야 한다.

전기(또는 분반기) 재무제표를 그대로 제출하면 허위로 감사전 재무제표를 제출·신고한 것으로 보아 해당 재무제표는 미제출된 것으로 간주되는 점도 유의할 점이다.

금감원은 마지막으로 감사前 재무제표 제출의무 위반회사가 조치받은 날로부터 최근 2년 내 재위반한 경우에는 가중조치되고, 감사前 재무제표 위반이 있는 경우 3년 동안 위반사실이 공시되는 만큼 불이익을 받지 않도록 주의해야 한다고 강조했다.

□외감법 적용회사의 감사前 재무제표 제출의무 개요

|

구 분

|

세부 내용

| |||||||||

|

제출대상

|

▪주권상장법인 및 자산총액 1천억원 이상 비상장법인

| |||||||||

|

제출서류

|

①재무상태표, ②(포괄)손익계산서, ③자본변동표, ④현금흐름표, ⑤주석

* 연결재무제표를 작성하는 경우 연결기준 ①∼⑤를 동일하게 제출

| |||||||||

|

제출처

|

▪상장법인 : 거래소 상장공시제출시스템

비상장법인 : 금감원 전자공시접수시스템

| |||||||||

|

제출시점

|

▪외부 감사인에게 재무제표(연결포함)를 제출할 때

※ 일반기업회계기준 적용회사는 사업연도 종료 후 90일 이내 제출

(직전사업연도말 자산총액 2조원 이상 회사는 70일 이내 제출)

|