국세청이 지난해 역외탈세 혐의자 211명을 조사 1조789억원의 세금을 추징해 역대 최고의 성과를 냈다.

다음은 국세청이 지난해 적발한 역외탈세 사례다.

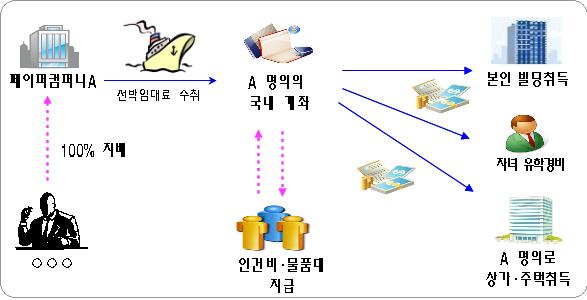

[사례1]조세회피처 소재 페이퍼컴퍼니 명의로 선박을 소유하면서 페이퍼컴퍼니 명의 국내 계좌로 선박임대료를 수취하고 제세 신고누락.

선박관리업체 사주 A씨는 조세회피처 소재 페이퍼컴퍼니 명의로 선박을 소유하고 국내외 해운회사 등에 선박을 임대했다.

그러나 이 과정에서 선박임대료는 페이퍼컴퍼니 명의의 국내 계좌로 수취하고 국내에서 관리하면서 제세를 신고누락했다. 사주 A씨는 신고누락한 소득 중 일부를 빌딩 취득, 자녀유학 경비 및 페이퍼컴퍼니 명의의 국내 부동산 취득 등에 사용했다.

이에 국세청은 사주 A씨의 탈루소득에 대해 소득세를 추징했다.

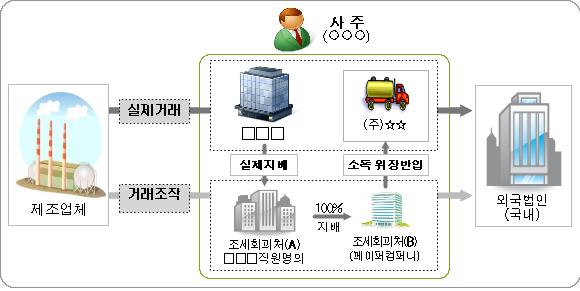

[사례2]조세회피처에 설립된 법인 명의로 거래를 조작해 소득을 빼돌리고 페이퍼컴퍼니 명의의 투자금 등 명목으로 국내로 위장 반입해 운영하면서 제세 신고누락.

某회사 사주는 조세회피처에 임·직원 명의로 A와 B(A가 100%소유)를 설립하고 某회사가 직접 수행한 거래를 A의 거래로 위장해 조세회피처에 발생소득을 은닉하고 국내에 제세를 신고누락했다.

사주는 해외에 은닉한 소득을 페이퍼컴퍼니(B)가 투자금·대여금 등 명목으로 국내로 반입한 것으로 위장해 운용했다.

이에 국세청은 탈루소득에 대해 법인세를 추징했다.

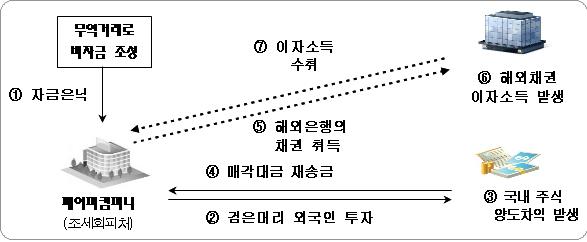

[사례3]무역거래로 비자금을 조성하여 페이퍼컴퍼니에 은닉하고 국내주식 및 해외채권 투자소득을 신고누락.

A사는 차명으로 조세회피처에 페이퍼컴퍼니를 설립한 후 무역거래를 통해 비자금을 조성하고 자금을 은닉했다.

그 자금을 사주가 사적으로 운용하면서 페이퍼컴퍼니 명의로 국내 주식을 취득해 거액의 시세차익을 거두고 이 자금을 다시 페이퍼컴퍼니로 빼돌린 후 해외은행 채권을 매입해 이자소득을 수취했다.

외국인 투자를 가장해 주식양도소득과 이자소득에 대해 신고를 누락하고 자금은 페이퍼컴퍼니에 은닉했다.