국세청은 10일 2014년 제1기 부가가치세 확정신고 대상자는 법인 67만명, 개인 340만명 등 총 407만명이라고 밝혔다.

국세청은 올해 사후검증 건수를 대폭 축소하되, 불성실 혐의가 큰 사업자는 사후검증과 세무조사를 엄정하게 추진할 예정이라고 강조했다.

다음은 주요 사후검증 및 조사 사례다.

[사례 1]휴대폰 인터넷 가입유치업체를 통한 거짓세금계산서 수수에 대해 전자세금계산서 조기경보 발령으로 부당공제 적출

□ 검증내용

현재 휴대폰 판매업자들은 스마트폰 시장의 포화상태 및 업체간 과당경쟁 등으로 인해 고객의 위약금을 대납해주는 영업형태로 신규고객 유치하고 있다. 그러나 이 과정에서 휴대폰 판매업자들은 고객의 위약금 대납액이 매입세액 공제대상에 해당되지 않아 이를 보전하기 위해 무재산자를 내세워 휴대폰 인터넷 가입유치업체를 설립했다.

이에 국세청은 이들로부터 거짓세금계산서를 수수해 부가가치세 신고 시 매입세액을 부당공제 받은 혐의에 대한 조사를 실시했다.

□ 조치결과

‘전자세금계산서 조기경보시스템’을 통해 거짓세금계산서를 발급(A〜I) 및 수취한 사업자(J〜M)를 동시 조기경보 발령해 신속한 거래질서 조사로 거짓세금계산서를 발급한 사업자(A〜I)를 자료상으로 고발하고 거짓세금계산서를 수취해 매입세액 부당공제 받은 사업자(J〜M)는 공제부인, 범칙처분했다. 국세청은 총 13명으로부터 31억원을 추징했다.

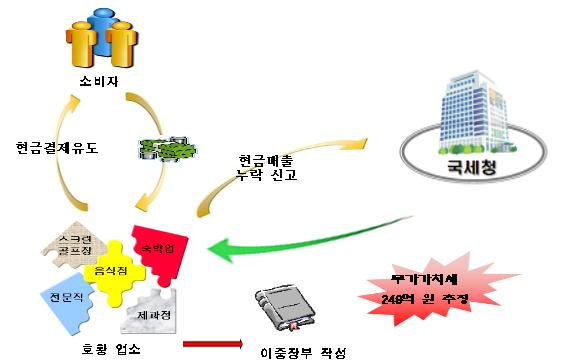

[사례 2]호황을 누리는 업체가 현금결제 유도 및 이중장부를 통한 현금매출 신고 누락해 부가가치세 추징

□ 검증내용

국세청은 최근 호황을 누리고 있는 브랜드 매장 운영 사업자 B씨가 소비자로부터 현금결제를 유도하고 이중장부를 계상하는 수법으로 현금매출을 신고 누락하고 있다는 현장정보를 수집했다.

현금할인의 경우 소비자의 신고가 없어 노출되지 않는 점을 이용, 주로 현금으로 지급받고 부가가치세를 신고누락한 것이다.

□ 조치결과

이에 국세청은 원재료 매입량 분석 및 수수료 환산 매출자료 등 수집자료와 부가가치세 신고 시 제출한 현금매출명세서를 대사하는 등의 방법으로 정밀 검증해 부가가치세를 추징했다. 또한 유사 유형으로 현금매출을 신고누락한 전문직 등 자영업자들에게 249억원을 추징했다.

[사례 3]비보험 현금수입 누락 혐의가 있는 성형외과에 대한 사후검증 결과 조사대상자로 선정해 매출누락 추징

□ 검증내용

성형외과를 운영하는 C씨는 현장정보 수집을 통해 비보험 현금수입을 차명계좌로 관리하고, 현금결제 시 할인하는 수법으로 현금결제를 유도, 이를 신고누락 하고 있는 것으로 파악됐다.

특히 C씨는 관할세무서에서 탈루혐의 금액에 대해 소명안내 및 수정신고 권장했으나 불응했다.

□ 조치결과

이에 국세청이 사후검증 결과 신고누락 혐의가 큰 사업자 C씨를 조사대상자로 선정해 신속하게 현장 조사를 착수했다. 결국 사업장내 은닉 중이던 비밀장부를 확보하고 차명계좌 등을 통해 관리한 현금매출 신고누락 금액 적출해 부가가치세 등 9억원을 추징했다.

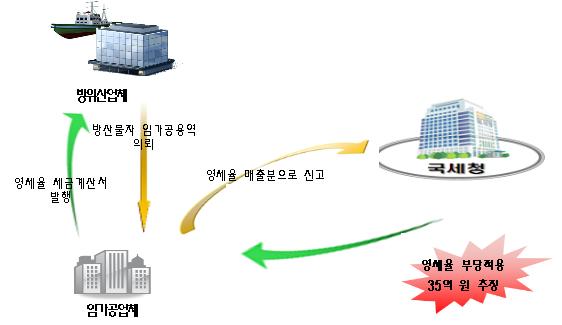

[사례 4]방위산업물자 임가공용역의 영세율 부당 적용 추징

<□ 검증내용

방위산업물자 임가공용역을 제공하는 업체 D는 방위산업체로부터 방산물자에 대한 임가공용역을 의뢰받아 해당 용역을 공급하고 영세율 세금계산서를 발행․신고하다 적발됐다.

현행 방위사업법에 의해 지정을 받은 방위산업체가 공급하는 방산물자는 영(0)의 세율 적용이 가능하다. 그러나 하도급을 받아 공급하는 방산물자에 대한 임가공용역은 영세율 적용 대상이 아니다.

□ 조치결과

국세청은 관행적으로 부당하게 영세율을 적용해 신고한 업체에 대한 현장정보 수집 및 기획분석 실시, 과세분을 영세율로 부당 적용해 신고누락한 사실을 확인하고 부가가치세 35억원을 추징했다.

[사례 5]사업무관경비 신용카드 수취분 매입세액 부당공제

|

|

□ 검증내용

도소매업을 영위하는 E법인은 해당 업무와 관련 없는 자산(가전제품 등)을 취득하고 신용카드 매출전표를 수취해 부가가치세 매입세액 부당공제해 신고했다. 또한 사업과 직접 관련 없이 지출한 접대비 등에 대해서도 현금영수증․신용카드를 수취해 매입세액 공제를 신고하다 국세청에 적발됐다.

□ 조치결과

국세청은 사업과 직접 관련 없는 매입세액은 불공제 대상임이 원칙이나 부당하게 공제받은 혐의가 있는 업체에 대해 사후검증 실시, 현금영수증․신용카드 수취를 통한 매입세액 부당공제를 적출했다.

또한 국세청은 동일․유사 유형으로 탈루한 화장품 대리점․휴대폰 판매점 등에 대해 부가가치세 15억원을 추징했다.

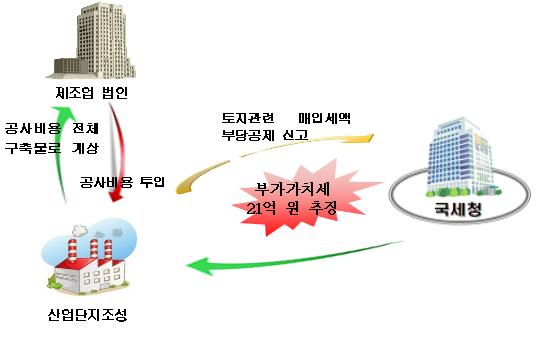

[사례 6]산업단지조성 관련 매입세액 공제 신고했으나, 현지 조사를 통해 부당공제 받은 토지관련매입세액 추징

|

|

□ 검증내용

전기기기 및 부품을 제조하는 법인 F는 산업단지조성과 관련해 투입한 공사비용 중 토지관련 자본적 지출 혐의가 있는 금액에 대해 구축물로 매입세액 공제 신고, 부가가치세를 환급받았다.

토지 조성을 위한 자본적 지출에 해당하는 것은 매입세액 공제 대상이 아님에도 불구하고 공제를 받은 것이다.

□ 조치결과

이에 국세청은 매입세액 부당환급 혐의가 있는 제조업 법인에 대해 관할 지자체로부터 직접 수집한 자료를 분석 후 조사대상자로 선정, 현지조사 실시했다.

조사 결과 부가가치세를 환급받은 토지관련매입세액을 확인해 당초 부당하게 환급받은 부가가치세 21억원을 추징했다.