국세청은 2014년 제1기 부가가치세 확정신고 기간을 맞아 거짓세금계산서 수수혐의자에 대한 세무조사에 착수했다고 16일 밝혔다.

지난해 국세청은 자료상 또는 거짓세금계산서 수취자 246명에 대한 조사를 실시해 총 2천503억원의 탈루세액을 추징하고, 231명을 사법당국에 고발했다.

국세청은 앞으로도 거짓세금계산서의 비정상적 거래관행을 정상화하기 위해 세정역량을 집중, 엄정하게 세무조사를 집행해 나갈 계획이다.

다음은 국세청의 주요 조사사례다.

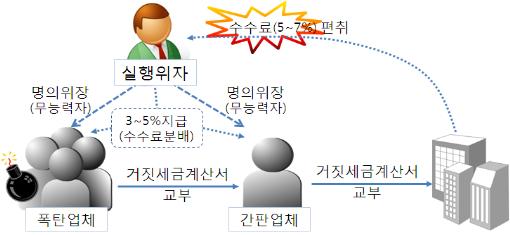

[사례1] 경제적 능력없는 바지사장을 내세워 단기간에 고액의 거짓세금계산서를 수수하고 부가세 등을 무납부하는 방법으로 면탈한 자료상 실행위자 적발함.

A씨는 무능력자에게 일정한 대가(3~5%)를 미끼로 무능력자의 명의를 빌려 5개 업체를 위장해 설립한 자료상으로 이중 한 업체(일명 ‘간판업체’)를 통해 세금계산서가 필요한 사업자에게 단기간에 거액의 거짓 매출세금계산서를 발행해주고 그 대가로 수수료(5~7%)를 편취했다.

매출에 대응한 매입은 나머지 4개 업체로부터 거짓 매입세금계산서를 수취해 부당공제하고 소액의 세금을 납부했다. 나머지 4개 업체(일명 ‘폭탄업체’)는 매입없이 거짓 매출세금계산서만 발급하면서 발생한 고액의 부가세를 납부하지 않고 무단 폐업한 것으로 조사됐다.

이에 국세청은 거짓세금계산서 수수금액을 적출하고 실행위자 등을 고발조치했다.

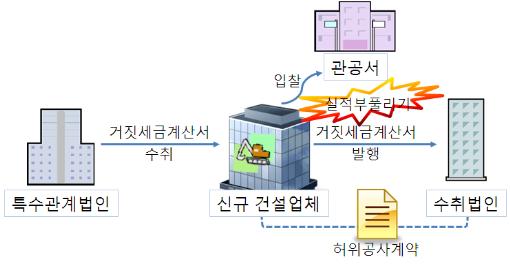

[사례2] 신규로 개업한 건설법인이 건축실적을 부풀리기 위해 실제 공사한 것처럼 공사서류을 조작한 후 거짓세금계산서를 발행하고 수취업체는 매입세액을 부당하게 공제함.

(주)A회사는 신규로 건설면허를 등록한 개업법인으로 관급공사 등 입찰에 필요한 공사실적을 허위로 부풀리기 위해 평소 친분관계에 있던 사업자에게 실제 공사한 것처럼 공사서류 등을 꾸민 후 거짓 매출세금계산서를 발행했다.

허위 매출로 늘어난 세금을 줄이기 위해 특수관계 법인으로부터 거짓 매입세금계산서를 수취하여 부당하게 공제했다.

특히 수취 법인도 매입세액을 부당 공제하고 장부상 허위비용을 계상해 법인세 등 탈루하다 국세청에게 적발됐다.

국세청은 거짓세금계산서 수수금액을 적출, 탈루소득에 대해 법인세 등을 추징하고 대표자 등을 고발조치했다.

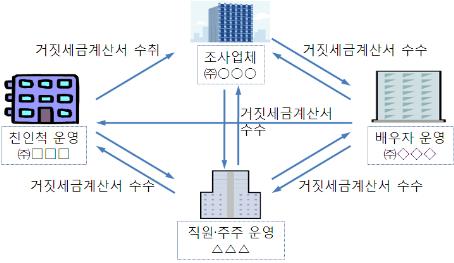

[사례3] 납품업체를 선정할 때 매출액이 크면 유리하다는 입찰 정보를 악용해 관계회사와 짜고 거짓세금계산서 수수를 통해 외형을 부풀림.

(주)A회사는 빵을 제조해 판매하는 법인으로 납품업체를 선정할 때 매출액이 크면 유리하다는 입찰 정보를 빼내 대표자의 배우자, 친인척 등과 공모해 자신들이 경영하는 회사를 통해 실물거래 없이 거짓세금계산서를 서로 주고받는 (일명 ‘회전거래’) 수법으로 매입․매출을 함께 허위로 부풀렸다.

특히 실거래처럼 꾸미기 위해 대금은 매출․매입이 동시에 발생함에 따라 채권․채무를 상계처리하고 차액만 금융거래를 조작하다 적발, 국세청은 거짓세금계산서 수수금액을 적출하고 대표자 등을 고발조치했다.

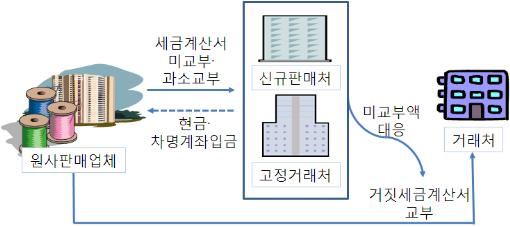

[사례4] 지속적인 거래관계를 유지하기 위해 거래처의 요구에 따라 실물거래가 있으면서 세금계산서를 발행하지 않거나 과소발행하고, 실물거래가 없으면서도 거짓세금계산서를 발급함.

(주)A회사는 원사를 판매하는 법인으로 지속적인 거래관계를 위해 신규 판매처나 고정 거래처의 요구에 따라 실제 거래금액에 견줘 세금계산서를 발행하지 않거나 과소발행했다.

또한 무자료 거래 등에 대응하는 일부 자료는 세금계산서가 필요한 다른 거래처에 실물거래 없이 거짓세금계산서를 발행하기도 했다.

특히 무자료 등 거래대금은 현금으로 받거나 타인 명의 차명계좌에 입금하는 방법으로 수입금액을 신고 누락해 법인세 등을 탈루하다 적발됐다.

이에 국세청은 거짓세금계산서를 수수한 금액을 적출하고, 대표자 등을 고발조치했다.

[사례5] 건설업 영위법인이 우월적 지위를 이용해 하도급업자로부터 거짓세금계산서를 수취해 비자금을 조성하고 대표자 자녀명의 상가를 구입하는 재원으로 사용함.

(주)A회사는 토목공사를 전문으로 하는 법인으로 거래 관행상 우월적 지위를 이용해 당해 법인의 도급공사에만 전적으로 의존하던 하도급업자로부터 거짓세금세금산서를 수취했다.

대금은 인터넷뱅킹으로 입금하고 현금으로 되돌려 받는 수법으로 비자금을 조성하고 허위원가 계상해 법인세 등을 탈루했다. 비자금은 대표자 자녀명의로 서울에 있는 핵심상권 상가건물을 취득하는 데 사용, 증여세도 탈루했다.

국세청은 거짓세금계산서 수수금액을 적출, 탈루소득에 대해 법인세 등을 추징하고 대표자 등을 고발조치했다.

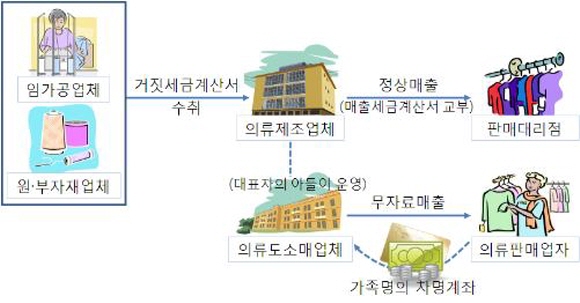

[사례6] 의류를 제조하는 법인은 거짓세금계산서를 수취해 세부담을 줄이고, 아들명의의 판매 회사는 세금계산서 없이 현금 매출하고 신고 누락함.

(주)A회사는 스포츠의류를 제조해 전국 70여개 대리점에 판매하는 법인으로 매출세금계산서 발급으로 외형이 노출되자 증가된 세금을 줄이기 위해 임가공·원부자재 업체로부터 거짓세금계산서를 수취해 매입세액을 부당공제하고 허위원가 계상해 법인세 등 탈루했다.

또한 법인의 주주이면서 의류 도·소매업체를 별도로 운영하는 대표자의 아들은 과세망을 교묘히 회피하기 위해 세금계산서 없이 상품을 판매하고, 대금은 가족명의 차명계좌로 관리하는 방법으로 매출을 누락하다 국세청에 적발됐다.

이에 국세청은 거짓세금계산서 수수금액을 적출, 탈루소득에 대해 법인세 등을 추징하고 대표자 등을 고발조치했다.