고액의 임대소득을 얻는 공동소유 주택의 소수지분자도 과세대상에 포함된다. 반면 부부 공동소유 주택에 대해서는 주택 수 계산때 중복되지 않는다.

기획재정부는 6일 이같은 내용 등을 담은 소득세법 시행령 개정안을 입법예고한다.

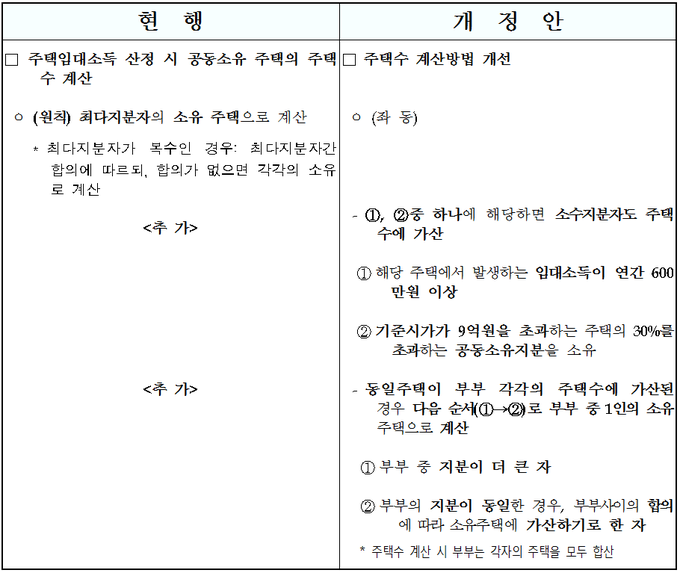

개정안은 주택임대소득 산정 때 공동소유 주택의 주택 수 계산방법을 개선했다.

현재는 공동소유 주택에 대해 최대지분자의 소유주택 수만 가산하고 있는데, 앞으로는 소수지분자도 주택 수에 가산된다.

이에 따라 ▷해당 주택에서 발생하는 임대소득이 연간 600만원 이상이거나 ▷기준시가가 9억원을 초과하는 주택의 30%를 초과하는 공동소유지분을 소유한 경우 소수지분자도 주택 수에 가산한다.

반면 동일주택이 부부 각각의 주택 수에 가산된 경우 부부 중 1인의 소유주택으로 계산한다. 먼저 ▷부부 중 지분이 더 큰 자의 소유주택으로 계산하고, 다음으로 부부의 지분이 동일한 경우 부부합의에 따라 소유주택에 가산하기로 한 자의 주택으로 계산한다.

이 조항은 시행령 시행일이 속하는 과세기간부터 적용된다.