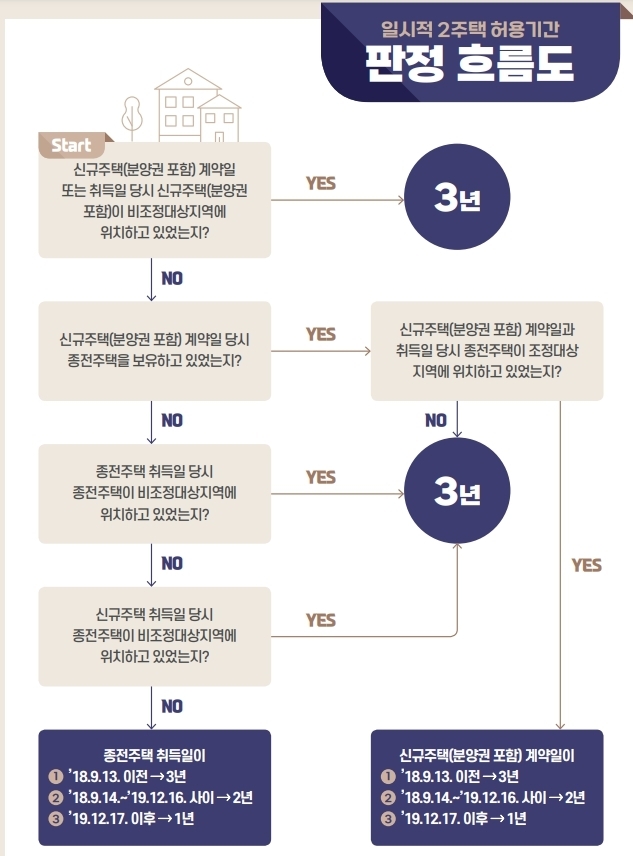

종전주택 있는 상태에서 신규주택 계약한 경우

신규주택 계약일을 기준으로 1⋅2⋅3년 판정

일시적 2주택자가 양도세를 비과세 받으려면 어떤 조건을 갖춰야 할까? 일정 기한 내에 기존 주택을 처분하거나 새로운 주택에 전입해야 하는 등 지켜야 할 요건들이 까다롭다. 또 주택이 조정대상지역 내에 있는 경우는 더욱 복잡해진다.

국세청은 16일 세무대리인과 납세자들의 이해를 돕기 위해 ‘일시적 2주택 허용기간 판정 흐름도’를 홈페이지를 통해 제공했다.

국세청은 국민들이 자주 묻는 양도세 질의·답변내용을 실제 사례별로 알기 쉽게 정리해 ‘사례로 풀어보는 양도소득세 월간 질의 TOP 10’을 매월 시리즈로 안내한다. 일시적 2주택 허용기간 판정 흐름도는 그 일환이다.

납세자들의 질문이 많은 조정대상지역 내 일시적 2주택자의 종전주택 양도기한은 어떻게 될까? 이 때는 종전주택의 유무에 따라 적용방법이 달라진다.

종전주택이 있는 상태에서 신규주택(분양권 포함)을 계약한 경우(종전주택과 신규주택이 신규주택 ‘계약일과 취득일’에 모두 조정지역내 위치), 신규주택 계약일을 기준으로 일시적 2주택 허용기간을 판정한다.

신규주택 계약일이 2018년 9월13일 이전이면 ‘3년’, 2018년 9월14일~2019년 12월16일 사이 ‘2년’, 2019년 12월17일 이후이면 ‘1년’이다.

예를 들어 서울에 1주택(2012년 8월 취득)을 보유하고 있는 김모씨는 이사를 위해 2018년 7월 서울 소재 아파트 분양계약을 체결하고 2020년 9월 잔금청산과 함께 이사·전입했다. 김모씨는 종전주택을 올해 3월 양도할 예정인데 양도세 비과세를 받을 수 있을까?

2019년 12월17일 이후에 조정대상지역 내에서 신규주택을 취득한 경우 1년 이내에 종전주택을 양도하고, 신규주택으로 이사·전입신고하는 경우 1세대1주택 비과세를 적용한다.

김모씨의 사례와 같이 2018년 9월13일 이전에 신규주택을 취득하기 위해 매매계약을 체결하고 계약금을 지급한 사실이 증빙에 의해 확인되는 경우에는 신규주택을 취득한 날로부터 3년 이내에 종전주택을 양도하면 1세대1주택 비과세 대상이다.

※자료=국세청 홈페이지 '사례로 풀어보는 양도소득세 월간 질의 TOP 10'.