내달부터 금 스크랩거래 사업자는 전용계좌를 이용해 거래대금을 결제해야 하며, 전용계좌를 이용하지 않을 경우 거래 쌍방에게 제품가액의 20%에 해당하는 가산세가 부과된다.

국세청은 23일 부가가치세 매입자납부특례 대상에 금스크랩 추가됨에 따라 7월 1일부터 금스크랩 거래 시 전용계좌를 이용하지 않으면 가산세 등 불이익을 받게된다고 밝혔다.

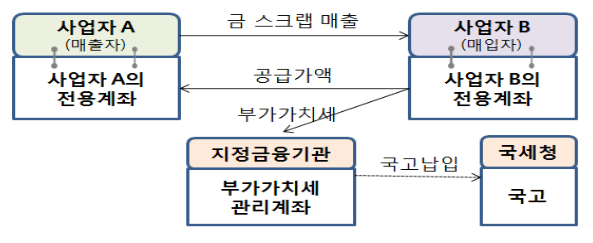

부가세 매입자납부 특례제도란 사업자간 금 함유량이 10만분의 1 이상인 금 스크랩 또는 웨이스트(이하. 금 스크랩)를 거래하는 경우 매입자가 매출자에게 부가세를 직접 지급하지 않고 금거래 전용계좌를 사용해 지정 금융기관에 입금하면 이를 지정 금융기관이 국고에 납입하는 제도를 말한다.

다만, 개인 등 사업자가 아닌 자와의 금 스크랩 거래는 부가가치세 매입자납부 대상 거래에 해당하지 않는다.

⏞ 부가세 매입자납부특례제도 흐름도

국세청은 무자료 금지금을 이용한 부가세 탈루를 원천적으로 차단하기 위해 08년 7월 금지금, 09년 7월에는 고금거래에 대해 부가세 매입자납부 특례제도를 시행했으나, 금지금을 금 스크랩으로 위장하는 세금탈루사례를 방지하기 위해 적용대상에 금 스크랩을 추가하게 됐다.

제도시행에 따라 금 스크랩을 공급하는 사업자 및 공급을 받는 사업자 모두 부가세 매입자납부 특례제도의 참여 대상으로 금 스크랩을 거래하는 사업자는 전용계좌 미사용에 따른 가산세, 매입세액 불공제 등의 불이익을 받지 않도록 지정 금융기관(신한은행)에서 전용계좌를 개설해야 한다.

다만, 이미 시행 중인 금관련 제품(금지금과 고금)에 대한 금거래 전용계좌가 개설된 경우는 기존 계좌를 이용할 수 있어 신규로 개설할 필요 없다.

실시간 정산 및 세액 공제 등의 세제상 지원방안도 마련됐다. 국세청은 부가가치세 매입자납부제도가 시행될 경우 부가가치세 관리계좌로 입금된 매출세액은 사업자가 임의로 인출하거나 이체할 수 없으나, 금 스크랩 매출시 지급받은 매출세액의 범위 내에서 매입세액만큼 지급할 수 있도록함으로써 부가세 신고 전에 매입세액을 전용계좌를 통해 실시간으로 입금받을 수 있도록 했다

또한 시장거래의 양성화에 따른 사업자의 급격한 세부담 증가를 방지하기 위해 ‘전년 대비 금거래 전용계좌 이용금액 증가분에 대한 소득세 또는 법인세 산출세액의 50%’ 또는 ‘당해 연도 금거래 전용계좌 이용금액에 대한 소득세 또는 법인세 산출세액의 5%’ 중 택일해 공제혜택을 받을수 있다.