국세청은 일감몰아주기 증여세 신고대상자임에도 무신고하거나 불성실하게 신고한 자에 대해서는 신고 마감 이후 사후검증을 실시할 예정이다.

특히 기한 내 신고·납부하지 않을 경우에는 산출세액 최대 40%의 무신고 또는 과소신고가산세와 납부불성실가산세가 부과돼 주의가 요구되고 있다.

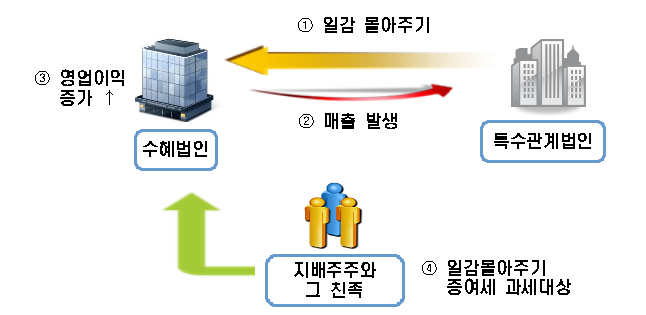

- 일감몰아주기 증여세 개요

이때 무신고가산세는 산출세액의 20%(부정행위인 경우 40%). 과소신고가산세는 산출세액의 10%(부정행위인 경우 40%)가 부과된다.

또한 납부불성실가산세는 납부하지 않은 세액의 0.03%×미납부한 일수를 합해 가산세가 정해진다.

국세청은 일감몰아주기 증여세는 수혜법인의 신고내용은 물론 일감을 준 특수관계법인에 대한 매출 내용과도 관련이 있어 사후검증 시 관련 법인에게 큰 불편을 초래할 수 있으므로 신고대상자는 이를 유의해 신고해야한다고 설명했다.

2014년 귀속분에 대한 사후검증을 실시한 결과 납세자가 잘못 신고한 주요 사례를 보면 △중소·중견기업 판단 시 조세특례제한법상 기준을 적용해야 하나, 중소기업기본법 상 기준을 잘못 적용 △과세제외매출액 산정시 수혜법인과 특수관계법인 모두 중소기업인 경우에만 과세제외매출액에 해당하나, 특수관계법인이 중견기업인 경우까지 확대 적용한 경우 등이다.

또한 △주식보유비율 계산 시 지배주주와 그 친족의 간접보유비율까지 합하여야 하나 간접출자관계를 고려하지 않은 경우 △증여의제이익 계산 시 추가되는 과세제외매출액은 주주별로 각각 계산하여야 하나, 지배주주와 친족 전체의 지분을 합산해 계산한 경우 △신고대상자는 수혜법인의 지배주주와 그 친족주주이나, 지배주주만 신고하고 친족주주는 무신고한 경우 등도 다수 발생했다.

한편, 신고기한까지 증여세를 주소지 관할세무서에 신고하는 경우에는 산출세액의 10%에 해당하는 신고세액공제 혜택을 받을 수 있다.