증여세 합산과세는 해당 증여일 전 10년 이내에 동일인으로부터 받은 증여재산가액을 합친 금액이 1천만원 이상인 경우, 그 가액을 해당 증여재산가액과 합산해 신고하는 절차를 말한다.

이경우 증여재산가산액에 대하여 부담하는 기 납부세액(증여 당시의 해당 증여재산에 대한 증여세 산출세액)은 이중과세 방지를 위해 증여세 산출세액에서 차감하게 된다.

다만 특수관계법인과의 거래를 통한 이익의 증여의제 등 합산배제 증여재산은 제외된다.

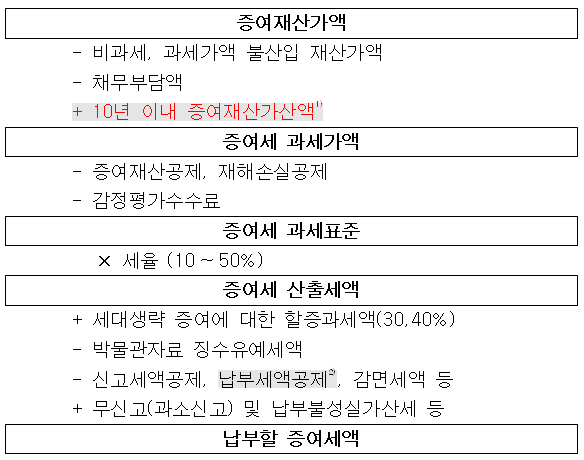

⏢ 증여세 계산 흐름도(기본세율 적용 증여재산)

홈택스에서 증여세 결정 정보를 조회하는 방법을 살펴보면, 납세자가 증여세 결정 정보를 조회하는 경우 홈택스에 접속한 후 신고납부→증여세 결정 정보 조회 코너에서 조회가 가능하다.

세무대리인이 증여세 결정 정보를 조회하는 경우에는 3단계를 거쳐야 하는데, 우선 세무대리인은 홈택스에 접속해 →수임납세자 등록→신고대리 납세자 등록에서 수임정보를 등록해야 한다.

이후 납세자가 홈택스 접속해 세무대리정보 →나의 신고대리 수임동의에서 수임동의를 해야 하며, 이 단계가 종료되면 세무대리인은 홈택스에 접속해 세무대리→ 신고대리 정보조회→증여세 결정 정보 조회 코너에서 조회를 할수 있다.

한편, 합산신고 대상 증여재산을 신고누락하면 가산세가 부과돼 주의가 요구되고 있다.

가산세 부담 사례를 보면, 갑은 2015년 7월 아버지 ‘을’로부터 현금 2억 원을 증여받고 증여세 1천 8백만원을 신고납부했다.

관할세무서장은 갑이 2006년 7월 을로부터 증여받은 A법인 발행주식 100주(당시 시가 6천만 원)를 합산신고하지 않은 사실을 확인하고, 2016년 1월 갑에게 가산세 138만원을 포함해 증여세 2천 8백만원을 과세했다.

갑은 증여세 신고 시 과거 10년 이내 동일인으로부터 증여받은 1천만원 이상의 재산을 합산해야 한다는 것은 알았으나, 2006년 7월 증여받은 A법인 발행주식 100주는 워낙 오래전 일이라 까맣게 잊어 버리고 합산신고를 누락했다.

만약, 합산신고 대상 과거 증여재산을 조회하는 방법이 있었다면 갑은 가산세 138만원을 부담하지 않았을 가능성이 높다.