국세청은 올해부터 사전답변제도를 ‘사업자’에서 ‘비사업자’까지 단계적으로 확대하고, 내년부터는 모든 세목에 대해 납세자가 편리하게 이용할 수 있도록 할 계획이다.

국세청은 13일 사전답변제도의 경우 올해부터 신청인의 범위를 사업자에서 비사업자까지 단계적으로 확대해 2011년부터는 모든 세목에 대해 납세자가 이용할 수 있도록 했다고 밝혔다.

이에따라 납세자가 본인의 상황에 맞는 ‘세법해석 및 세무상담 서비스’를 선택하면 보다 효과적으로 세무문제를 해결할 수 있다.

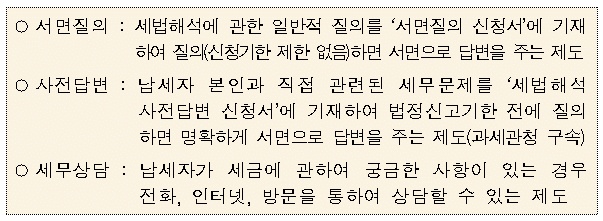

납세자의 복잡한 세무문제에 관한 사항은 ‘사전답변’을, 세법에 관한 일반적인 사항은 ‘서면질의’를 이용하는 것이 유익하다.

특히, 사전답변의 경우 과세관청을 구속하는 효력이 있기 때문에 세무관련 애로사항을 보다 확실하게 해결할 수 있다.

국세청에 따르면 납세자의 복잡하고 다양한 세무문제 해결을 위해 사전답변제도를 운영한 결과 전년대비 42%가 증가하는 등 이용수요가 점차적으로 증가세를 보이고 있다.

사전답변제도 회신건수는 지난해 1월~7월까지 79건이었던 것이 올해에는 전년대비 112건으로 42%가 증가했다.

이에따라 국세청이 실생활과 밀접한 납세자의 복잡하고 다양한 세금문제를 세법해석을 통해 전향적인 마인드로 처리하고 있는 것으로 나타났다.

국세청은 사전답변제도 처리과정에서 퇴직한 근로자에게 지급한 전직(轉職)지원금을 법인 손금으로 인정했다.

신용카드와 직불카드기능이 결합된 카드의 경우 연말정산시 직불결제금액과 신용결제금액을 구분해 소득공제를 적용하는 등 명확히 처리하고 있다.

또 배우자가 일반주택과 농어촌주택을 상속받은 후 일반주택을 양도하는 경우에는 1세대1주택 비과세 특례를 적용한 사례도 있다.

실제로 현행 법인세법상 ‘인건비’는 세무상 비용으로 인정되고 있지만 전직지원금은 고용관계가 끝난 퇴직 종업원에게 지급되기 때문에 법인이 손금으로 처리할 수 있는지 여부가 불분명했다.

김현준 국세청 법규과장은 “납세자가 보다 편리하게 ‘세법해석 및 세무상담 서비스’를 제공하기 위해 지속적으로 제도개선을 해오고 있다”면서 “법인세, 부가세, 소득세에 이어 올해에는 상속·증여세로 세목을 확대하고, 내년에는 양도소득세 등 모든 세목으로 확대해 나갈 계획”이라고 말했다.

그는 이어 “세무문제에 관한 단순한 질문은 인터넷, 전화, 방문을 통한 ‘세무상담’을 이용하는 것이 편리하다.”면서 “서면질의는 납세자가 보다 쉽게 질의서를 작성할 수 있도록 정형화된 서면질의 신청서식을 마련해 작성사례와 함께 국세청 홈페이지를 통해 제공하고 있다.”고 설명했다.

한편, 국세청은 지난 9월부터 납세자의 궁금증을 해소하기 위해 사전답변과 서면질의 처리상황을 SMS와 E-mail로 알려주는 서비스를 실시하고 있다.