정부가 '3~5억원'의 소득세 과표구간을 신설하고 최고 세율을 42%로 인상하는 등 공평과세 조치를 취해가고 있지만, '각종 공제의 역진성'으로 인해 소득 재분배 효과가 나타나지 않는다는 주장이 제기됐다.

유승희 의원은 29일 우리나라의 소득 상위10%가 근로소득의 32%, 금융소득(배당.이자)의 90% 이상, 개인보유 주택가치의 34%, 토지가치의 64%를 차지하고 있어 소득불평등 구조가 심각하다고 주장했다.

올해부터 근로소득세는 3~5억원 구간이 추가되고 최고세율이 42%로 인상되면서 누진성이 강화될 것으로 전망되지만, 이처럼 정부가 공평과세를 강화하는데도 소득 재분배 효과가 나타나지 않는 이유는 각종 공제가 역진적이기 때문이라는 것이다.

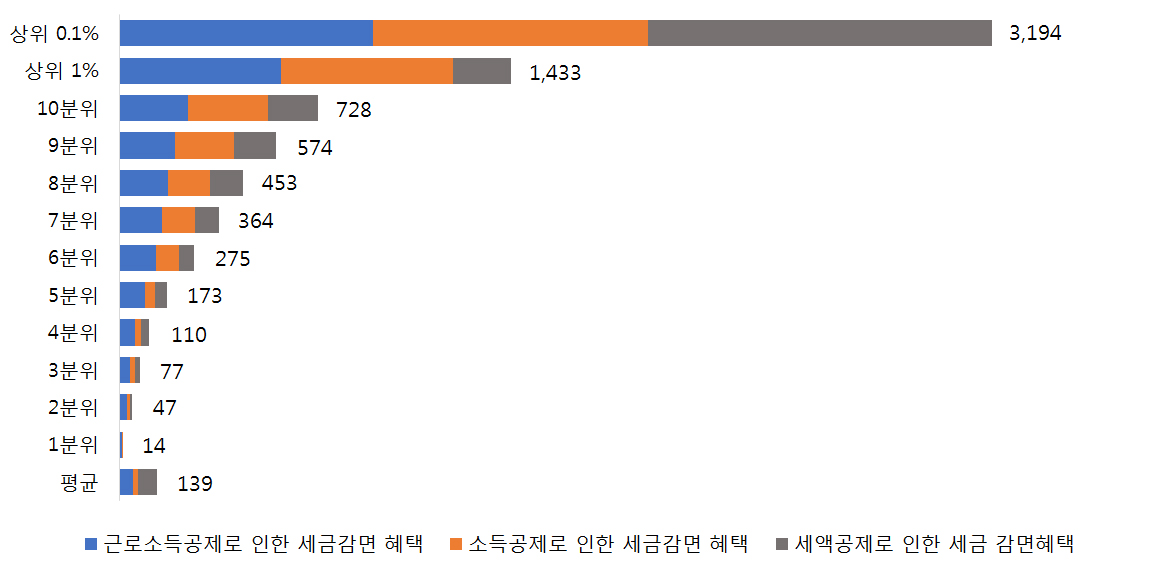

유 의원이 국세청에서 제출한 '2016년 기준 근로소득 자료'를 바탕으로 각종 공제를 통한 세금감면 혜택을 자체 분석한 결과, 전체 근로소득자 1인당 평균 140만원 정도의 세금감면 혜택을 받은 반면, 상위1%에 속하는 약 18만명은 전체 평균의 10배에 이르는 평균 1천400만원 이상의 혜택을 받은 것으로 드러났다.

○근로소득 관련 공제로 인한 세금감면혜택(2016년 기준. 1인당 평균. 단위:만원)

이에 비해 저소득층을 지원하는 근로장려금 혜택은 절대적으로 낮게 나타났다. 2017년 근로장려금은 166만 가구에 1조2천억원이 지급됐고, 내년에는 3배 이상 규모가 확대될 예정이다. 그러나 실제로 2017년 가구당 평균 수급액은 연 72만원(월 6만원), 내년에는 114만원(월 9만원)에 불과해 저소득층에 실질적인 도움이 되기에 턱없이 적은 수준이라고 유 의원은 지적했다.

금융소득 집중도 역시 심각해 과세표준을 낮춰야 한다는 의견도 제시됐다. 유 의원에 따르면, 2016년 기준 금융소득 28조원 중 배당소득층 상위 10%가 94%를, 이자소득은 상위10%가 92%를 차지했다.

현행 금융소득 종합과세 기준금액 2천만원을 넘으면 종합과세 대상에 포함되고 누진제가 적용되지만, 그 이하의 금융소득은 세율 14%의 분리과세 대상이다.

유 의원은 "심각한 금융소득 집중도를 고려해 기준금액을 1천만원으로 낮추는 것이 시급하다"고 강조했다.

또한 낮은 보유세 부담도 소득불평등 해소를 가로막는 주된 요인으로 지적됐다. 유 의원에 따르면, 우리나라 GDP 대비 부동산보유세 비중(0.8%)은 OECD국가 평균보다도 낮은 수준이다. 때문에 실거래가를 반영할 수 있도록 과세표준을 현실화해야 한다는 것이 유 의원의 지적이다.

특히 유 의원은 "법인의 과도한 부동산 보유를 막을 수 있도록 토지분 종합부동산세 최고구간을 신설하거나 기존 최고구간 세율을 높일 방안을 찾아야 한다"고 말했다.

유 의원은 "소득 및 부동산 불평등을 해소하기 위해서는 수십년간 우리사회를 지배해 온 선성장·후분배의 패러다임을 기본소득 도입 등을 통한 '포용성장 패러다임'으로 바꾸어야 한다"며 "각종 공제에 따른 감면 혜택의 역진성을 개선해고, 저소득층에 실질적인 도움이 될 수 있도록 근로장려금을 대폭 확대해야 한다"고 말했다.

이어 "투기수요를 막고 토지공개념을 구현하기 위한 토지보유세 논의를 시작해야 할 때"라고 덧붙였다.