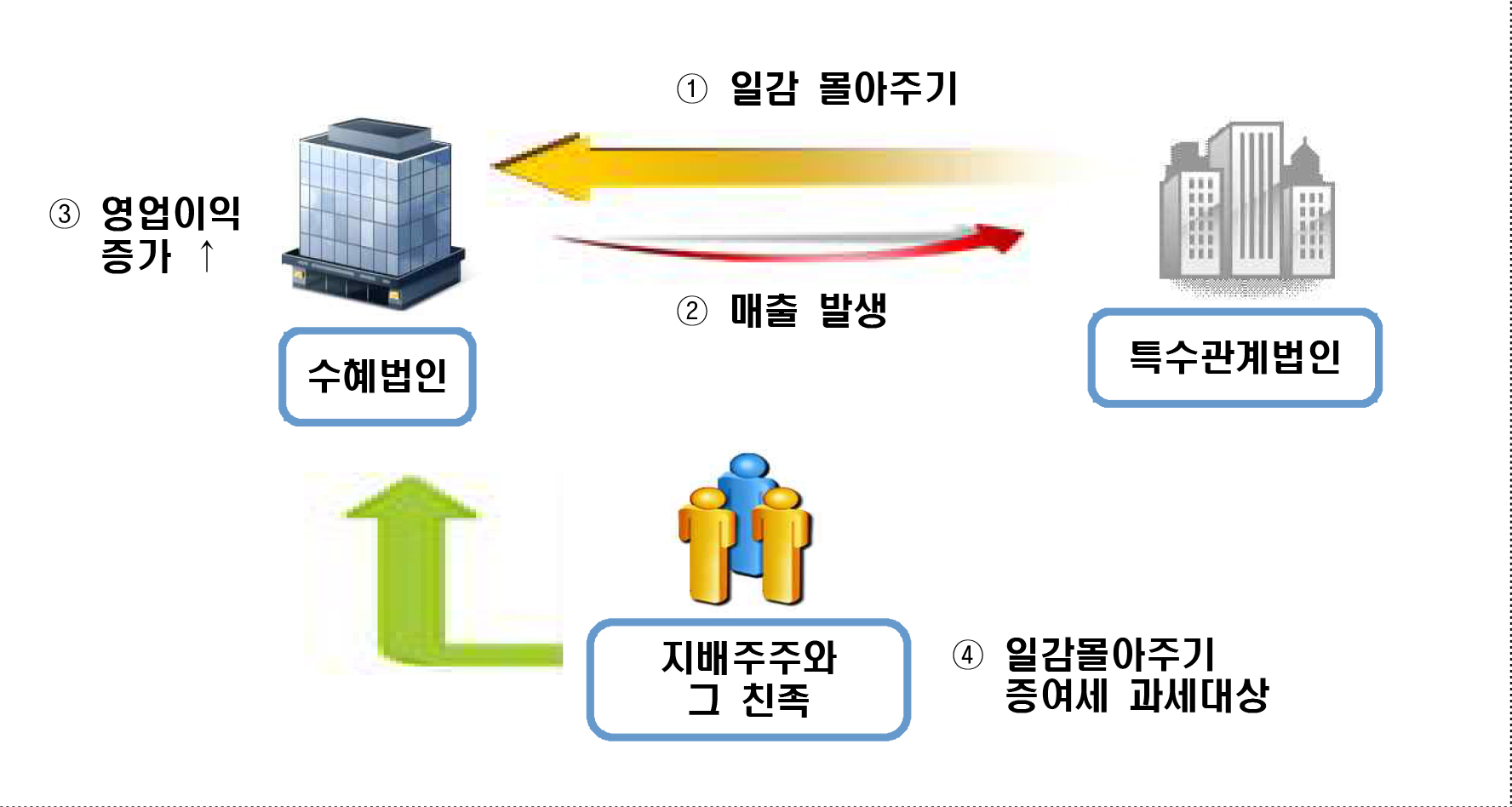

○수혜법인(일감을 받은 법인)의 지배주주와 특수관계에 있는 법인(일감을 준 법인)이 수혜법인에게 일감을 몰아주어 발생한 이익을 지배주주와 그 친족주주가 증여받은 것으로 보아 증여세 과세

□과세요건(①, ②, ③을 모두 충족하는 경우)

① 수혜법인의 세후영업이익이 있을 것

② 수혜법인의 사업연도 매출액 중 지배주주와 특수관계에 있는 법인에 대한 매출액 비율이 30%(중소기업 50%‧중견기업 40%)를 초과할 것

③ 수혜법인의 지배주주 및 그 친족의 직‧간접 보유지분율이 3%(중소‧중견기업은 10%)를 초과할 것

□수증자

○수혜법인의 지배주주*와 그 친족인 주주

* 수혜법인의 최대주주 등 중에서 주식보유비율이 가장 높은 개인

□증여자

○수혜법인의 지배주주와 특수관계에 있는 법인으로서 일감을 준 법인

□ 증여의제이익의 계산

① 수혜법인이 중소‧중견기업이 아닌 경우

세후영업이익×(특수관계법인 거래비율-15%)×(주식보유비율-3%)

② 수혜법인이 중소기업인 경우

세후영업이익×(특수관계법인 거래비율-50%)×(주식보유비율-10%)

③ 수혜법인이 중견기업인 경우

세후영업이익×(특수관계법인 거래비율-40%)×(주식보유비율-10%

□증여시기: 수혜법인의 해당 사업연도 종료일

□신고‧납부기한: 법인세 과세표준신고기한이 속하는 달의 말일부터 3개월이 되는 날

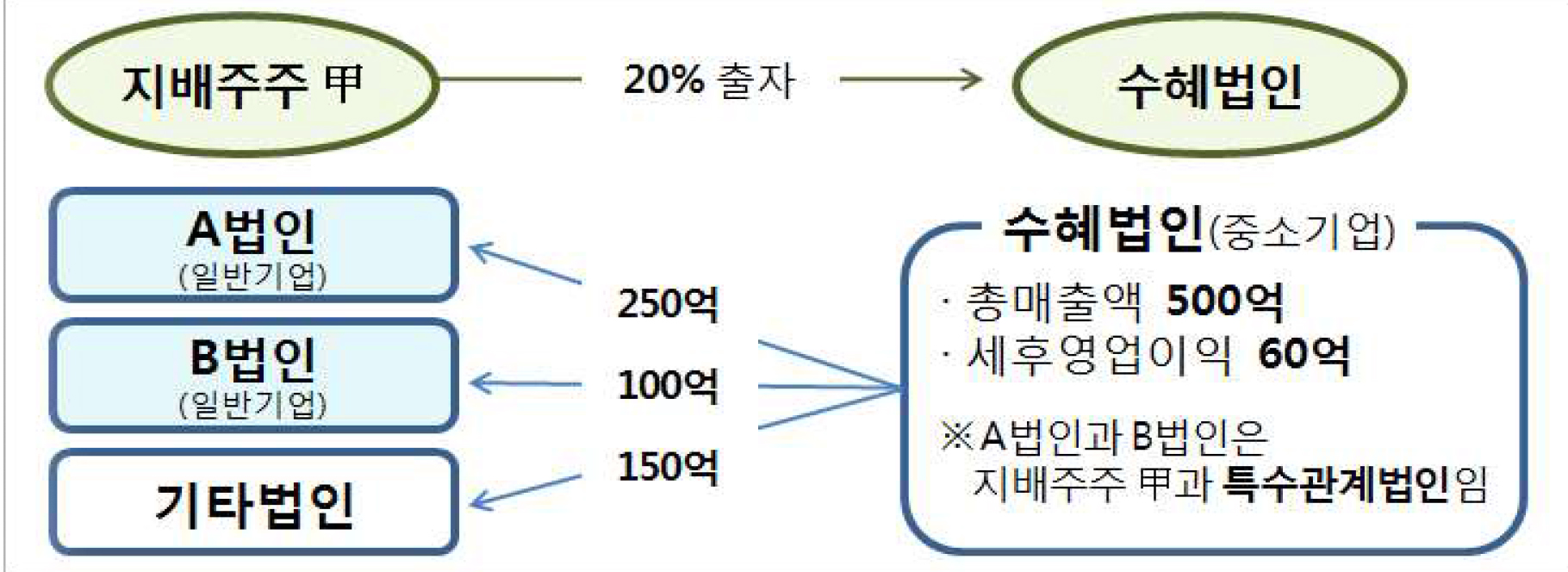

□ 증여의제이익 계산 사례

○ 계산

- 세후영업이익: 60억

- 일감몰아주기 거래비율: 70%(350억/500억) - 50% = 20%

- 주식보유비율: 20% - 10% = 10%

- 증여의제이익: 60억 × 20% × 10% = 1.2억