1974년 12월 24일 소득세법이 전문 개정되면서 주택을 비롯한 부동산 양도차익에 대해 소득세를 과세해 왔으며, 동시에 국민 주거안정 목적으로 일정한 요건을 갖춘 1세대 1주택자에게는 주택 양도차익이 발생하더라도 비과세 혜택이 부여됐다.

정부의 주택 비과세 정책은 부동산 시장 활황기에는 요건을 강화하고, 침체기에는 요건을 완화하는 내용으로 수없이 반복적으로 법령이 개정됐다.

현행 소득세법은 2주택 이상을 소유한 1세대가 주택을 양도하는 경우에도 일정한 조건이 갖추어 지면 위에서 말한 1주택 보유자가 주택을 양도하는 것과 같이 비과세되는 특례규정을 두고 있는데 그 유형은 총 12가지에 이른다.

이처럼 수시로 개정되는 소득세법을 아는 사람과 모르는 사람에 따라 세부담에 차이가 있을 수 있어, 주택의 취득·양도 또는 합가 시 고려해야 할 사안과 관련, 당연히 비과세 될 것으로 일반 국민이 생각하고 있는 빈번한 사례 6개 유형을 살펴보고자 한다.

주택 취득·양도 시에는 여러 비과세 규정 중 본인의 상황에 맞는 비과세 규정을 정확하게 확인하고 의사결정 할 필요가 있다. 이어질 사례는 아래 언급될 납세자 A씨는 A씨 한 사람만의 주택 보유현황이 아닌 A씨와 생계를 같이하는 세대 전원의 주택 보유 현황이며, 9억원 이하 주택임을 전제로 살펴봤다. <편집자 주>

[사례] 일반주택 먼저 양도후 상속주택 양도시 두채 모두 비과세 적용

A씨는 2년전 돌아가신 부친으로부터 주택을 상속받았다. 부친은 생전에 주택을 2채 보유했는데, A씨는 아버지께서 10년간 보유·거주했던 주택을 동생 B씨는 투자 목적으로 5년전 취득했던 주택을 상속 받았다.

A씨는 사업 확장을 위해 자금이 필요해 보유중이던 주택 한 채를 처분하려는 계획으로 상속받은 주택과 본인이 7년 전에 취득했던 주택 둘 중 어떤 주택을 양도해야 세무상 유리한 지를 상담하기 위해 세무사를 찾았다.

결과부터 말하면, A씨는 상속 받은 주택이 아닌 일반주택부터 먼저 양도하고 상속받은 주택 양도시 두 채 모두 비과세를 받을 수 있다는 자문을 받았다.

반대로 상속 받은 주택을 먼저 양도하고 본인이 당초부터 보유했던 일반 주택을 양도할 경우 상속 받은 주택은 양도소득세가 과세된다고 했다. 어떤 주택을 먼저 처분하느냐에 따라 과세와 비과세라는 엄청난 결과를 가져온다.

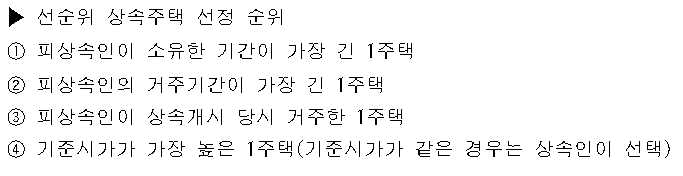

위와 같이 상속받은 주택을 보유하고 일반주택을 먼저 양도하더라도 반드시 비과세되지 않는다. 일명 ‘선순위 상속주택’과 일반주택 1채를 보유한 경우에 한한다.

선순위 상속주택이 아닌 주택을 상속받은 동생 B씨는 일반주택을 팔 때 위 비과세 혜택을 받을 수 없다.