1. 저소득층 지원

(1) 근로장려금 확대

※ 7.18 발표

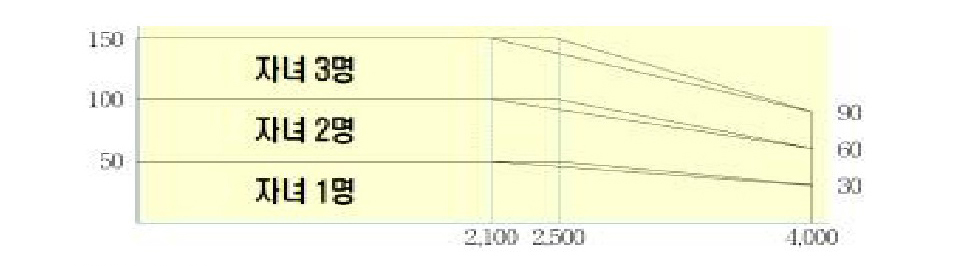

(2) 자녀장려금 지급 대상 및 금액 확대

① 자녀장려금과 생계급여 수급 중복 허용 이유

□ 제도 개요

ㅇ 근로․사업․종교인 소득이 있는 저소득 가구의 자녀양육 지원을 위해 자녀 1인당 연간 최대 50만원 지급

ㅇ 신청 요건

|

구 분

|

신청요건

|

|

①가구요건

|

18세 미만의 자녀가 있는 홑벌이․맞벌이 가구

|

|

②소득요건

|

전년도 소득이 4,000만원 미만인 가구

|

|

③재산요건

|

토지․건물 등의 재산 합계액이 2억원 미만인 가구

|

□ 생계급여 수준이 기본적으로 필요한 생계비를 지원하는 수준에 불과하여 저소득층 양육부담 완화에 충분하지 않으므로 중복 허용

(3) 일용근로자 근로소득공제 금액 확대

① 일용근로자에 대한 소득세 과세 방식

□ 일용근로자의 경우, 일당에서 근로소득공제(10만원) 후 6%의 세율을 적용하여 산출된 금액의 45%를 원천징수 후 종결

* (예) 일당이 14만원인 경우 납부세액 : 1,080원{ (14만원–10만원) * 6% } * 0.45 = 1,080원

② 일용근로자 근로소득공제 확대(10만원→15만원) 이유

□ 일용근로자는 상용근로자와 달리 과세체계가 장기간 변화 없이 유지됨에 따라 세부담이 점차 증가

ㅇ 일용근로자의 현행 근로소득공제액 10만원은 ’08년도에 인상된 이후 최근 10년간 변화가 없었음

ㅇ 3천만원 이하 구간에서 일용근로자가 오히려 상용근로자에 비해 세부담이 커진다는 연구결과 고려 (’17.11월, 조세연)

※ [개정효과 예시] 연소득 3,000만원인 일용근로자 (일당 20만원,연 150일 근무 가정)와 연소득 3,000만원인 상용근로자 실효세율 비교

(현행) 일용근로자 실효세율 : 1.35% > 상용근로자 실효세율 : 0.72%

(개정) 일용근로자 실효세율 : 0.68% < 상용근로자 실효세율 : 0.72%

(4) 청년(15~34세) 우대형 주택청약종합저축 이자소득 비과세 신설

① 청약저축에 대한 과세특례 개요 및 개정내용

□(현행제도)주택청약종합저축에 가입한 무주택세대주인 근로소득자(총급여 7천만원 이하)에게 연 납입금액의 40%를 96만원을 한도로 근로소득금액에서 공제

ㅇ 적용기한 : ‘19.12.31.까지 납입한 금액

□ (개정내용) 청년우대형 주택청약종합저축에 가입한 저소득 무주택세대주 청년*에게 이자소득 500만원까지 비과세

* 15~34세인 청년으로 병역기간 최대 6년까지 추가 인정

ㅇ최소 2년 이상 가입해야 하며, 근로소득자(총급여 3천만원 이하) 외에 사업소득자(종합소득금액 2천만원 이하)도 적용대상

* 비과세 적용 저축납입한도 : 연 600만원

ㅇ 적용기한 : ‘21.12.31.까지 가입한 경우

□ (중복적용) 청년우대형 주택청약종합저축에 가입한 총급여 3천만원 이하인 근로소득자는 주택청약종합저축에 대한 근로소득공제* 혜택도 적용

* 근로소득공제는 무주택세대주, 총급여 요건을 해당 과세기간 중 지속 충족 필요

※ 청년우대형주택청약종합저축에 가입하기 위해 기존 주택청약종합저축을 해지한 경우에도 근로소득공제 계속 적용

※ 적용사례

ㅇ근로소득공제와 이자소득 비과세가 모두 적용되어 10년 만기 매월 정액 납입한 경우 10년간 총 세제혜택(지방소득세 제외)

* 근로소득세율 15%, 청년우대형 주택청약종합저축 이자율(1.5~3.3%) 가정

(만원)

|

월 납입금액

|

10

|

15

|

20

|

25

|

30

|

|

만기지급 이자소득

|

199

|

298

|

396

|

496

|

596

|

|

이자소득 비과세 혜택①

|

28

|

42

|

55

|

69

|

70

|

|

근로소득세 감면액②

|

72

|

108

|

144

|

144

|

144

|

|

총 세제혜택(①+②)

|

100

|

150

|

199

|

213

|

214

|

(5) 장병내일준비적금 이자소득 비과세 신설

① 장병내일준비적금 개요

□ 장병내일준비적금은 청년장병에게 전역 후 취업준비 등에 사용할 자금마련을 지원하기 위한 제도

ㅇ기존 국군희망준비적금에 재정․세제지원을 추가하고 납입한도도 늘려 실질적인 혜택이 되도록 운영

<장병내일준비적금 변경 전후 비교>

|

기 존

<국군희망준비적금>

|

변 경

<장병내일준비적금>

| ||||||||||||

|

①적립한도

|

월 20만원

(육군기준 복무기간 중 총 480만원 적립)

|

월 40만원

(육군기준 복무기간 중 총 960만원 적립)

| |||||||||||

|

②저축금리

|

5.0∼5.8%

|

| |||||||||||

|

③이자소득

|

과세 대상

|

비과세

(’19.1.1이후 만기 지급분부터)

| |||||||||||

|

④참여은행

|

2개(기업, 국민)

|

14개(국민, 기업, 신한, 우리, 하나, 농협, 대구, 수협, 우정사업본부, 부산, 광주, 전북, 경남, 제주)

|

* 자료출처 : 국방부, 금융위

□가입대상을 일반 장병급여체계를 적용받는 복무대상자(현역병, 전환복무자, 상근예비역, 사회복무요원)로 한정하여 공중보건의사 등 급여수준이 높은 복무대상자*는 제외

* 승선근무예비역, 공중보건의사, 병역판정검사 전담의사, 공익법무관, 전문연구요원

(6) 산후조리원 비용 의료비 세액공제 대상에 포함

① 의료비 세액공제 제도 개요

□ 의료비 세액공제는 지출한 의료비 중 총급여의 3%를 초과한 금액의 15%를 세금에서 차감해 주는 제도

ㅇ(공제대상) △진찰․진료 등을 위해 의료기관에 지급한 비용, △치료․요양을 위한 의약품 비용, △안경․콘택트렌즈 구입비용 등

ㅇ(공제한도) 근로자 본인․장애인․노인(65세 이상)은 공제한도가 없으며, 그 외 부양가족은 연 700만원 한도 적용

* 그 외 부양가족의 경우에도 난임시술비는 공제한도 없음

② 산후조리원 비용 의료비 세액공제 대상 포함 배경

□ 출산비용 부담완화를 통해 출산 장려 필요

ㅇ ‘17년 출생아 수는 35만 7천 명으로 전년보다 4만 9천 명 감소

- ‘17년 합계출산율*은 1.05명으로 역대 최저

* 한 여자가 가임 기간(15세∼49세) 동안 낳을 것으로 예상되는 평균 출생아수를 나타낸 지표로서 연령별 출산율의 총합

③ 고소득자에 대해서만 혜택이 가는 것은 아닌지

□ 고소득자에 대해 혜택이 집중되는 것을 방지하기 위해 총급여 요건 및 공제한도를 설정

ㅇ 총급여가 7천만원 이하자(사업소득금액 6천만원 이하)에 대해서만 산후조리원 의료비 세액공제를 적용

ㅇ 산후조리원 비용 인정 한도를 200만원으로 설정

(7) 기부 활성화를 위한 세제지원 확대

① 기부금단체 기부시 세제혜택 현황

□ 법정․지정기부금단체에 기부시 법인에게는 손금산입, 개인에게는 세액공제 또는 필요경비 산입

|

구분

|

법인

(손금산입)

|

개인사업자

(필요경비산입)

|

개인

(세액공제)

| |

|

법정

기부금

|

국가․지자체 기부, 국방헌금, 이재민 구호금품 등

|

소득금액 50% 한도 내 전액

|

소득금액 100% 한도 내 전액

|

소득금액 100% 한도 내 기부금의 15% 세액공제

(2천만원 초과분 30%)

|

|

지정

기부금

|

사회복지․학술․장학․문화 예술․환경․종교 등

|

소득금액 10% 한도 내 전액

|

소득금액 30%* 한도 내 전액

* 종교단체 10%

|

소득금액 30%* 한도 내 기부금의 15% 세액공제

(2천만원 초과분 30%)

* 종교단체 10%

|

② 기부금 한도초과금액에 대한 이월공제기간 확대 이유

□ (개정내용) 기부금 손금산입 한도초과금액에 대한 이월공제기간을 5년 → 10년*으로 확대

* 현행 이월결손금에 대한 공제기간 또한 10년임

□ (개정이유) 기부자의 일시적인 결손발생시 이월공제기간(5년)내에 공제 받지 못하는 문제점을 개선하여 기부문화 활성화에 기여

③ 사회적기업에 대한 지정기부금 손금산입 한도 확대 이유

□ 사회적기업*은 일반기업과 달리 배분가능한 이윤의 3분의 2 이상을 기부금 지출 등 사회적 목적에 반드시 사용

* 취약계층에게 사회서비스 또는 일자리를 제공하거나 지역사회에 공헌하는 등의 사회적 목적을 추구하면서 재화 및 서비스의 생산·판매 등 영업활동을 영위하고 사회적기업육성법 제7조에 따라 인증받은 기업

ㅇ 사회적기업의 사회적 목적사업 관련 활동을 지원하기 위하여 지정기부금 손금산입한도를 확대

(8) 성과공유제 중소기업의 경영성과급 세제지원 신설

① 성과공유제 중소기업의 경영성과급이란?

□ 정부는 중소기업에 근무하는 근로자의 임금 또는 복지 수준을 향상시키기 위하여 성과공유제*를 도입한 기업에 대해 지원 가능(중소기업인력법§27의2)

* 경영성과급, 성과보상기금공제사업, 사내근로복지기금, 직무발명보상제도 등

□ 성과공유제 중 세제지원 대상이 되는 경영성과급은 중소기업 사업주와 근로자 간에 경영목표(영업이익, 매출액 등) 및 경영목표 달성에 따른 성과급 지급을 사전에 서면으로 약정하고 이에 따라 지급하는 성과급으로 규정할 예정*

* 구체적인 성과공유제 유형 및 세제지원 대상 경영성과급의 범위는 중소기업인력법 시행령(’18.8.5.까지 입법예고) 및 조특법 시행령 개정(조특법 개정 후) 후 확정

② 성과공유제 경영성과급에 대해 세제지원 신설 이유

□ 중소기업 성과공유 확산을 통한 ‘기업문화 혁신 → 우수인력 중소기업 유입 → 기업성장’의 선순환 구조 마련 필요

ㅇ 대․중소기업 임금격차로 인한 청년층 등의 ‘중소기업 취업 기피 → 성장 정체 → 보상여력 부족’의 악순환 반복

ㅇ 이러한 소득 불평등 문제가 심각해지는 상황에서, 임금격차 해소를 위해 사업주-근로자간 성과를 공유하는 기업문화 확산 필요

2. 부동산 세제 적정화

(1) 종합부동산세 개편

※ 7.6일 발표

(2) 주택 임대소득 과세 적정화

① 현행 주택 임대소득 과세 개요

* 주택임대수입금액 2천만원 이하인 경우 ‘18년까지 비과세

□ (과세대상) 보유한 주택수에 따라 월세․전세의 과세대상이 다름

ㅇ(월세) 2주택이상 보유자의 월세 임대소득 과세

ㅇ(전세보증금) 3주택 이상 보유자의 보증금에 대해 간주임대료 과세

- 소형주택(기준시가 3억원 이하&전용면적 60㎡ 이하 주택)은 주택수 계산시 제외하고 간주임대료 과세대상에서도 제외(’18년말 일몰)

|

주택수

|

월세

|

전세보증금

|

|

1채

|

∙비과세(기준시가9억원 초과 주택 및 국외주택 과세)

|

∙비과세

|

|

2채

|

∙과세

| |

|

3채

이상

|

∙과세

|

∙(보증금 합계액 3억원 이하) 비과세

∙(보증금 합계액 3억원 초과) 초과분의 60%에 대하여 이자상당액을 수입금액으로 보아 과세*

* 간주임대료 = (보증금 합계액 - 3억원) × 60% × 1.8% - 임대관련 발생 이자∙배당

- 다만, 소형주택 주택수 계산 및 과세 제외(’18년 일몰)

|

□ (과세방법) 주택 임대소득은 종합소득 합산과세하나, 2천만원이하인 경우 14%의 세율로 분리과세 선택 가능

* 분리과세 산식: {연간 수입금액 × (1-필요경비율 60%) - 400만원**} × 14%

** 주택임대소득을 제외한 종합소득금액이 2천만원이하인 경우만 적용

② 주택 임대소득 세액계산 사례

□ 주택임대소득 분리과세시 세액계산 사례(8년이상 임대주택등록 가정)

|

|

사례 1

|

사례 2

|

|

보유주택

|

2주택 소유자

‧ A주택: 본인 거주

‧ B주택: 월세 100만원(연 1,200만원) 보증금 5억원

|

3주택 소유자

‧ A주택: 본인거주

‧ B주택: 월세 100만원(연 1,200만원)

‧ C주택: 보증금 10억원

|

|

과세대상

|

2주택 소유자로 월세만 과세

|

3주택 소유자로 월세와 보증금 과세

|

|

수입금액

|

1,200만원*

* 월세 1,200만원

|

1,956만원*

* 월세1,200만원+간주임대료 756만원*

** 보증금 10억원의 이자상당액: (10억원 - 3억원)×60%×1.8%

|

|

필요경비

|

840만원

|

1,369만원

|

|

공제금액

|

400만원

|

400만원

|

|

과세표준

|

-

|

187만원

|

|

산출세액

|

-

|

26만원

|

|

결정세액

|

-

|

6.5만원

(세액감면 75% 적용)

|

□ 분리과세시 임대주택 등록(8년이상 임대)‧미등록 비교(사례 2)

* 주택임대외 종합소득금액 1200만원

|

현행

|

개정(안)

| ||

|

등록

|

미등록

| ||

|

수입금액

|

1,956만원

|

1,956만원

|

1,956만원

|

|

필요경비율

|

× 60%

|

× 70%

|

× 50%

|

|

필요경비

|

- 1,174만원

|

- 1,369만원

|

- 978만원

|

|

공제금액

|

- 400만원

|

- 400만원

|

- 200만원

|

|

과세표준

|

382만원

|

187만원

|

778만원

|

|

세율

|

× 14%

|

× 14%

|

× 14%

|

|

산출세액

|

53.5만원

|

26만원

|

109만원

|

|

세액감면율

|

-

|

75%

|

-

|

|

결정세액

|

53.5만원

|

6.5만원

|

109만원

|

3.역외탈세 방지

(1) 해외금융계좌 신고제도 강화

① 해외금융계좌 신고제도 개요

□ (개요) 거주자 및 내국법인이 해외금융기관에 개설․보유한 해외금융계좌정보를 신고하는 제도

□ (신고 대상) 신고대상연도의 매월 말일 중 어느 하루라도 해외금융계좌 총 잔액이 5억원을 넘는 경우 해당 말일 기준 계좌 정보

□ (신고 기간) 다음연도 6월(6.1~6.30)

□ (신고 의무자) 해당 계좌를 보유한 거주자 및 내국법인

ㅇ 계좌의 명의자, 실질적 소유자가 다른 경우 둘 다 신고의무

ㅇ 공동명의계좌의 경우 공동명의자 각각 신고의무

□ (위반시) 과태료 부과, 명단공개 및 형사처벌 등

ㅇ (과태료) 미신고․과소신고 금액의 20% 이내 과태료 부과

|

미신고‧과소신고 금액

|

과태료 금액

|

|

20억 이하

|

해당 금액의 10%

|

|

20억 초과 50억 이하

|

2억원+ 20억 초과금액의 15%

|

|

50억 초과

|

6억 5천만원 + 50억 초과금액의 20%

|

ㅇ (명단공개․형사처벌) 신고의무 위반금액이 50억원 초과시 명단공개, 형사처벌* 가능

* 2년 이하의 징역 또는 신고의무 위반금액의 20% 벌금

* 형사처벌을 받는 경우 과태료는 부과하지 않음

② 미신고시 벌금액과 과태료 병과 취지

□ (개정이유) 해외금융계좌 미신고 과태료의 실효성 제고

ㅇ (현행) ‘12년 세법개정시 고액 미신고자에 대한 제재를 강화하기 위해 형사처벌(2년 이하 징역 또는 20% 이하 벌금형) 신설

- 과도한 처벌 방지를 위해 형사처벌시 과태료 미부과

ㅇ (문제사례) 해외금융계좌 100억원 미신고로 과태료 9억원이 고지되었으나 고발 후 벌금 100만원이 선고되어 과태료 전액 취소

-대부분 형사처벌이 벌금형이고 과태료보다 적게 부과되는 사례가 많아 당초 도입취지에 역행

- 50억 초과 고액 미신고자가 그 이하인 경우보다 제재를 덜 받는 경우도 있어 미신고자 간 형평성 문제 발생

□ (개정내용) 고액 미신고자가 벌금형으로만 처벌되고 벌금액이 과태료보다 적은 경우 벌금액을 차감하고 과태료 부과

(2) 해외 부동산 및 해외직접투자 신고제도 강화

① 현행 해외 부동산 및 해외직접투자 신고제도 개요

□ (개요) 거주자 및 내국법인의 해외부동산 투자 및 「외국환거래법상」 해외직접투자* 내역을 신고하는 제도

* 외국법인의 발행주식 또는 출자지분의 10% 이상 취득한 경우 등

□ (신고대상) 해외부동산 취득․운용 또는 해외직접투자시 투자 관련 명세서 제출

|

제출자료

|

제출요건

| |

|

해외부동산 취득 및 투자운용(임대) 명세서

|

해당 과세연도 중 외국에 있는 부동산 취득‧투자운용(임대)시

| |

|

해외

직접

투자

|

①해외현지법인

명세서

|

「외국환거래법」상 해외직접투자시

|

|

②해외현지법인

재무상황표

|

다음 요건에 해당하는 해외직접투자시

ⓐ 지분율 10% 이상 & 투자금액 1억원 이상

ⓑ 직‧간접 지분율 10% 이상 & 피투자법인과 특수관계에 있는 경우

| |

|

③손실거래

명세서

|

②-ⓑ에 해당하면서 단일 사업연도에 50억원 이상의 손실거래가 발생하거나 최초 손실발생 후 5년간 누적 손실금액이 100억원 이상인 경우

| |

|

④해외영업소

설치현황표

|

해당 과세연도 중 해외영업소 설치・운영시

| |

□ (신고 기간) 소득세(매년 5월) 및 법인세 신고 기간

□ (제재) 투자 관련 자료 미제출(거짓 제출)시 과태료 부과

|

자료 종류

|

과태료

| |

|

해외 부동산 취득 및 투자운용(임대) 명세서

|

취득가액의 1%(5천만원 한도)

| |

|

해외

직접

투자

|

해외현지법인명세서

|

(개인) 건별 300만원

(법인) 건별 500만원

※ 年 5천만원 한도

|

|

해외현지법인 재무상황표

| ||

|

손실거래명세서

| ||

|

해외영업소 설치 현황표

|

-

| |

② 해외 부동산 및 해외직접투자 신고제도 개정 취지

□ 역외탈세 대응을 위해 해외 부동산 및 해외직접투자에 대한 관리강화

ㅇ (해외부동산) 현재 제출하는 취득, 임대소득 내역에 더해 처분내역도 신고의무 부과 → ‘취득-운용-처분‘ 단계 모두 관리

- 과태료 수준을 신고의무 위반행위별로 산정하여 상향 조정

<해외 부동산 자료 미제출시 과태료 부과기준>

|

구분

|

현 행

|

개정안

|

|

취득시 미신고

|

취득가액의 1%

|

취득가액의 10%

|

|

운용(임대)소득 미신고

|

취득가액의 1%

|

운용(임대)소득의 10%

|

|

처분시 미신고

|

-

|

처분가액의 10%

|

|

과태료 한도

|

5천만원

|

1억원

|

- 단, 실거주목적의 소형 해외부동산 취득자의 신고부담 등을 고려하여 2억원* 이하 해외부동산 취득‧처분에 대해서는 신고의무 면제

ㅇ (해외직접투자) 해외직접투자 내역 미제출 과태료(건별)를 상향 조정*하고 해외영업소 설치현황 미제출시에도 과태료 부과**

* (개인) 건별 300만원 → 500만원, (법인) 건별 500만원 → 1,000만원

** 현재는 제출의무는 있으나 미제출시 과태료 미부과

ㅇ (소명의무) 해외 부동산 및 해외직접투자 미신고자에 대한 과세실효성을 제고하기 위해 취득자금에 대한 소명의무 부여

(3) 역외탈세에 대한 부과제척기간 연장

① 역외거래의 제척기간 연장의 내용 및 필요성

□ (현행) 국세의 부과제척기간은 5~15년

|

유 형

|

일반세목

|

상속증여세

|

|

사기 기타 부정한 행위

|

10년

(국제거래15년)

|

15년

|

|

미신고

|

7년

|

15년

|

|

과소신고

|

5년

|

10년

|

□ (개정내용) 역외거래에 대한 일반적인 부과제척기간 연장

|

유 형

|

현행

|

개정

|

|

사기 기타 부정한 행위

|

15년

|

15년

|

|

미신고

|

7년

|

10년

|

|

과소신고

|

5년

|

10년

|

ㅇ 현행 국제거래*에 ‘거주자간 국외거래’를 추가하여 역외거래 개념 도입

* 거주자-비거주자 및 비거주자간 국내외 거래

□ (개정취지) 역외거래의 경우 국내거래에 비해 과세정보획득 및 적발이 어려워 국내거래에 비해 장기간 부과제척기간이 필요

ㅇ 거래 상대방 또는 제3자 정보를 통해 상호검증이 가능한 국내소득과 달리 역외거래의 경우 적발가능성이 낮으며

- 복잡성으로 인해 과세정보 획득 이후에도 적발에서 과세까지 장기간 소요

② 역외거래의 개념이 무엇인지?

□ (역외거래) 거주자와 비거주자의 거래(국제거래)뿐만 아니라, 거주자 간의 국외 자산 및 용역거래를 포함하는 개념

ㅇ 현재 국조법상 ‘국제거래’*의 경우 ‘거주자간 국외 거래’를 포함하지 않는 개념

* 국조법§2① 1. "국제거래"란 거래 당사자의 어느 한 쪽이나 양쪽이 비거주자 또는 외국법인(비거주자 또는 외국법인의 국내사업장은 제외한다)인 거래로서 유형자산 또는 무형자산의 매매·임대차, 용역의 제공, 금전의 대출·차용, 그 밖에 거래자의 손익(損益) 및 자산과 관련된 모든 거래

< 역외거래 유형별 구분 >

|

거래당사자

|

거래상대방

|

거래발생지

|

국제거래

|

역외거래

|

|

거주자, 비거주자

|

비거주자

|

국‧내외

|

○

|

○

|

|

거주자

|

거주자

|

국외

|

×

|

○

|

ㅇ 거주자간 국외 거래도 국제거래와 같이 탈세시 적발․입증이 어려우므로 장기 부과제척기간 적용 필요

(4) 국외전출세 강화

① 현행 국외전출세 제도 개요

□ 대주주인 거주자가 이민 등으로 국외전출하는 경우 국외전출일 기준으로 국내 주식에 대한 양도소득세를 미리 과세하는 제도*

* ’16년 세법개정시 비거주자의 전환을 통한 역외탈세 방지 및 국내 과세권 확보를 위해 국외전출세 제도 도입(’18년부터 시행)

ㅇ (납세의무자) 이민 등으로 국외전출하는 거주자로서 다음의 요건을 모두 충족하는 자

- 국외전출일 전 10년 중 5년 이상 국내에 주소․거소가 있을 것

- 양도소득세 과세대상자인 대주주*에 해당할 것

* (참고) 현행 주식 양도소득세 관련 대주주 기준(종목별 지분율, 보유액)

|

코스피

|

코스닥

|

코넥스

|

비상장

|

|

1% 또는 15억원

|

2% 또는 15억원

|

4% 또는 10억원

|

4% 또는 15억원

|

ㅇ (과세대상) 국내 주식(부동산 주식 미포함)

ㅇ (적용세율) 과세표준 × 20%

ㅇ(신고․납부) 국외전출일 전날까지 납세관리인, 국내주식등의 보유현황을 신고한 후 국외전출일이 속하는 달의 말일부터 3개월 내에 양도소득세 신고․납부

ㅇ (납부유예) 납세담보 설정, 납세관리인 지정 등 요건 충족시 5년간(국외유학 등의 경우 최대 10년) 납부유예 허용

ㅇ(공제) 외국납부세액공제 및 조정공제(실제 양도가액이 국외전출시보다 하락한 경우 가격하락분에 대한 조정 등) 등 허용

② 국외전출세 과세대상에 포함되는 부동산 주식의 개념

□ 부동산 주식은 실질이 부동산과 유사한 주식을 의미

<부동산 주식의 유형 및 요건>

|

유 형

|

요 건

|

|

부동산보유비율이 50% 이상인 법인의

과점주주 주식

|

①․② 요건을 충족한 법인의 주식을 ③의 비율로 양도하는 경우

① 법인의 자산총액 중 부동산 및 부동산에 관한 권리의 비율이 50% 이상일 것

② 해당 법인의 과점주주*일 것

* 주주 1인과 특수관계인이 발행주식 총수의 50%를 초과 보유

③ 과점주주가 3년 이내에 해당 법인 주식의 발행주식 총수의 50% 이상을 과점주주 외의 자에게 양도할 것

|

|

부동산보유 비율이 80% 이상인 법인의 주식

|

①․② 요건을 충족한 법인의 주식을 양도하는 경우

① 법인의 자산총액 중 부동산 및 부동산에 관한 권리의 비율이 80% 이상일 것

② 골프장, 스키장, 휴양콘도미니엄 및 전문휴양시설을 건설 또는 취득하여 직접 경영하거나 분양 또는 임대

|

③ 국외전출세 과세대상에 부동산 주식을 포함시키는 이유는?

□ 현재 일반 주식만 국외전출세 과세대상에 포함되어 있어 주식 종류 간 과세 불형평 존재

ㅇ 부동산 주식에 대해서도 조세조약상 과세권 유무와 관계없이 거주자의 출국시점 기준으로 과세 취지

□ 주식 종류 간 과세 차이에 따른 조세회피 남용 가능성도 감안

* (예시) 대주주가 국외전출하기 전 법인이 부동산을 취득하여 일반주식을 부동산 주식으로 전환 → 국외전출세 과세 회피

4 비과세·감면 정비.

(1) 국외사업자의 부가가치세 과세대상 전자적 용역 범위 확대

① 현행 국외사업자의 부가가치세 과세대상 전자적 용역 범위

□ ’15.7월부터 국외사업자가 직접 또는 국외사업자가 국외 오픈마켓 등을 통해 국내소비자(B2C)에게 전자적 용역을 제공하는 경우 부가가치세 과세

ㅇ 현재 과세대상인 전자적 용역의 범위는 ‘➊게임․동영상 파일․소프트웨어와 같은 저작물 및 ➋이를 개선시키는 것’만 해당

② 개정 내용 및 개정 이유

□ 국외사업자가 국내 소비자에게 공급하는 ‘클라우딩 컴퓨팅*’도 부가가치세 과세대상인 전자적 용역 범위에 추가

* 인터넷에 연결된 중앙컴퓨터에 파일을 저장할 수 있는 저장공간을 대여하거나, 중앙컴퓨터에 저장된 소프트웨어 등을 대여하는 서비스

ㅇ국내사업자가 공급하는 클라우딩 컴퓨팅은 부가가치세가 과세되므로, 국내․외 사업자 간 과세형평 제고 필요

(2) 상호금융 예탁금·출자금 비과세 조정

① 상호금융 예탁금․출자금 과세특례 개요 및 개정내용

□(현행) 상호금융* 예탁금․출자금 이자․배당소득에 대해 ‘18년말까지 비과세(’76년 이후 비과세)

* 농협․수협․산림조합의 단위․품목조합, 새마을금고의 지역․직장금고, 신협의 지역․직장조합

ㅇ(저율 분리과세 전환) (‘19년) 5% 분리과세, (’20년~) 9% 분리과세

* 이자․배당소득 분리과세 기본세율 : 14%

ㅇ (대상자)조합원․회원 및 준조합원

ㅇ(감면한도)예탁금 3천만원, 출자금 1천만원

□(개정내용)상호금융 예탁금․출자금에 대한 이자․배당소득 비과세를 조합원․회원에 한하여 3년 연장

ㅇ 준조합원은 예정대로 ‘19년부터 저율 분리과세 시행

|

비과세

|

5% 분리과세

|

9% 분리과세

| |||

|

현 행

|

’18.12.31까지

|

’19.1.1~’19.12.31

|

’20.1.1부터

| ||

|

개정

|

조합원‧회원

|

(3년 연장)

|

’21.12.31까지

|

’22.1.1~’22.12.31

|

‘23.1.1부터

|

|

준조합원

|

’18.12.31까지

|

’19.1.1~’19.12.31

|

’20.1.1부터

| ||

② 개정취지

□비과세 혜택의 장기지속, 상호금융 이외 금융기관과의 공정경쟁 필요성, 준조합원 자격을 통한 고소득층의 과도한 세제혜택, 농어민․상호금융에 대한 중복적인 조세지원 등을 고려하면 비과세 축소 필요

□다만, 낮은 농어민 소득수준, 상호금융기관 경영여건 등을 고려하여 조합원․회원은 비과세 연장

③ 농어민 지원 축소 및 상호금융 경영여건 우려

□ 농어민이 대상인 농․수협 조합원에 대한 비과세는 연장하고, 가입시 농어민 요건이 필요 없는 준조합원만 과세로 전환

ㅇ 또한, 준조합원에 대하여 과세전환되어도 저율(5~9%) 분리과세가 적용

□ 여전히 농어민과 상호금융에 대한 여러 조세지원제도*가 있는 점도 고려할 필요

* (농어민 조세지원) ISA에 가입한 농어민 400만원까지 이자․배당소득 비과세, 농어가목돈마련저축 소득․증여세 비과세, 8년 자경 농지․어업용지 등 양도세 감면, 각종 농자재 부가가치세 감면, 농어업용 면세유 공급 등(상호금융 조세지원) 상호금융 당기순이익에 대한 법인세 저율과세, 정부업무대행단체로서 부가가치세 면제 등

(3) 모바일 상품권에 대한 인지세 과세전환

① 모바일 상품권이란?

□ 상품권이란 발행자가 일정 금액이나 물품 등을 기재하여 발행․매출한 무기명증표로서, 그 소지자가 사용함으로써 물품 또는 용역을 제공받을 수 있는 증표(인지령 §5의2)

ㅇ모바일 상품권이란 금액이나 물품 등이 전자정보로 기록되어 기재된 증표가 모바일 기기에 저장되고 그 소지자가 제시함으로써 사용가능한 상품권(공정위 표준약관)

② 모바일 상품권에 대해 신규로 인지세를 과세하는 이유

□ 최근 모바일 상품권 시장규모 급속 성장* 및 종이 상품권과의 과세형평성 문제를 감안

*모바일 상품권 발행현황(억원) : (’14) 3,202 (’15) 5,475 (’16) 8,224 (’17) 10,228

③ 1만원 초과 모바일 상품권에 대해서만 과세하는 이유

□ 1만원 이하 모바일 상품권은 청소년 등이 주로 이용

ㅇ 종이상품권*에 비해 모바일 상품권은 발행업자 대부분이 소규모 영세업자**로 인지세 부과에 따른 일부 부담(1만원권) 완화 감안

* 종이 상품권은 대부분 대기업 브랜드사가 직접 발행

** 모바일 상품권 발행업자는 50여개 업체중 47개 업체가 소규모 영세업자

(4) 소기업·소상공인 공제부금 소득공제(노란우산공제) 대상 업종 축소

① 현행 소기업․소상공인 공제부금 소득공제 개요

□ 소기업․소상공인이 폐업․노령 등 생계위협으로부터 생활안정 등을 위해 매월 부금을 적립하는 제도로서

ㅇ 중소기업중앙회에서 관리․운용(「중소기업협동조합법」제115조)

□ 공제부금 납부액에 대해 공제한도* 내에서 소득공제를 적용

* 공제한도

|

사업소득금액 / 근로소득금액

|

공제한도

|

|

4천만원 이하

|

500만원

|

|

4천만원 초과~1억원 이하

|

300만원

|

|

1억원 초과

|

200만원

|

ㅇ 추후 폐업․노령 등으로 공제금을 수령하는 경우 소득공제를 받은 원금과 이자를 퇴직소득으로 과세

② 개정내용 및 취지

□ (개정내용) 부동산임대업에 대해서는 소득공제 배제

□ (개정취지) 소득공제 혜택의 부여 취지*에 맞지 않는 점을 감안

* 폐업·노령 등 생계위협으로부터 소기업·소상공인 생활안정 등을 지원

(5) 파생상품 양도소득세 과세대상 확대

① 과세대상을 확대하는 이유는?

□ 현재 코스피200선물ㆍ옵션, 미니 코스피200선물ㆍ옵션 등 일부 코스피 주가지수 관련 장내 파생상품, 해외 장내파생상품에 대해서만 양도소득세를 과세

□파생상품간 양도소득에 대한 과세형평성을 제고하고 자본이득에 대한 과세를 강화하기 위하여 모든 주가지수 관련 장내ㆍ외 파생상품에 대해서도 양도소득세 과세(’19.4.1. 이후부터 적용)

② 과세대상에 추가되는 파생상품의 예는?

□ 코스닥150선물ㆍ옵션, KRX300선물, 섹터지수 선물, 배당지수 선물, 코스피200변동성지수선물, 유로스톡스50선물 등

|

상 품

|

기초자산 및 구성

|

거래단위

(최소변동금액)

|

|

코스닥150선물

|

코스닥시장 상장 종목 중 시장대표성, 유동성 및 섹터 대표성 등의 기준으로 선정된 150개를 구성종목으로 하는 코스닥150지수를 거래대상으로 하는 상품

|

코스닥150선물가격 × 1만원(1,000원)

|

|

코스닥150옵션

|

코스닥150옵션가격× 1만원(1,000원 또는 5,000원)

| |

|

KRX300선물

|

코스피 및 코스닥시장을 아우르는 우량기업으로 구성된 KRX 300지수를 기초자산으로 하는 상품

|

KRX300선물가격×5만원(1만원)

|

|

섹터지수선물

|

코스피200 에너지/화학, 정보기술, 금융, 경기소비재, 건설, 중공업, 헬스케어, 철강/소재, 생활소비재, 산업재를 기초자산으로 하는 상품

|

코스피200섹터

지수선물가격 × 1만원(2,000원)

|

|

배당지수선물

|

코스피 고배당50, 코스피 배당성장 50지수를 기초자산으로 하는 상품

|

코스피배당지수선물가격×2천원(1,000원)

|

|

코스피200

변동성지수선물

|

코스피200옵션가격을 이용하여 미래(30일) 코스피200의 변동성을 나타낸 지수(V-KOSPI 200)를 기초자산으로 하는 상품

|

코스피200변동성 지수선물가격 × 25만원(1.25만원)

|

|

유로스톡스50선물

|

유로존 12개 국가의 증권시장에 상장된 주권 중 50종목에 대하여 지수산출전문기관인 STOXX가 산출하는 유로스톡스50지수를 기초자산으로 하는 상품

|

유로스톡스50

선물가격 × 1만원(10,000원)

|

* 출처 : 한국거래소