국세청 세무조사의 실효성을 높이기 위해 조사 비율을 적정선으로 끌어올리고, 상속세 등 재산제세에 집중된 조사역량은 재배분할 필요가 있다는 연구 결과가 제시됐다.

안숙찬 덕성여대 회계학과 교수는 최근 한국조세연구소가 발간한 ‘세무와 회계 연구’ 통권 제22호에 이같은 주장을 담은 논문 ‘세무조사 운용실태와 개선방안’을 기고했다.

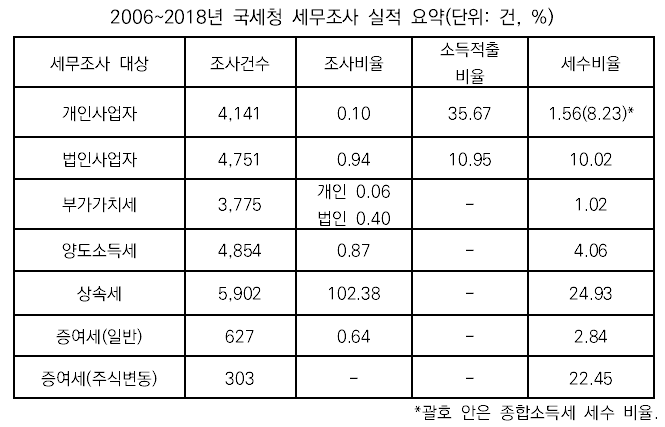

안 교수는 국세청이 공개하는 개인사업자와 법인사업자, 부가세, 재산제세에 대한 조사실적 통계자료를 분석해 세무조사 운용실태를 파악했다.

연구에 따르면, 세무조사 대상이 되는 종합소득세 확정신고 인원과 가동법인 수, 세목별 신고건수 등은 지속적으로 증가했으나 조사건수는 큰 변동이 없어 2006~2018년 전반적인 조사 비율이 감소한 결과가 나왔다.

해당 기간 개인사업자 조사비율은 기간 중 평균 0.10%이나 지난 2018년 0.07%까지 낮아졌으며, 조사건수는 매년 평균 4천141건이 시행됐다. 수입금액 규모별로는 10억원 초과 50억원 이하 사업자들의 세무조사가 가장 활발해 특히 2012년 이후 매년 크게 증가하고 있다.

특히 수입금액 1억원 이하 영세사업자의 소득적출비율이 2014년 89%에서 2018년 35%로 대폭 낮아진 점이 눈에 띈다. 소득적출비율 하락에도 불구하고 건당 부과세액은 큰 변화가 없어 연구자는 이 경우 사업소득 외 부가세 등 다른 세목과 관련해 적발됐거나 가산세 등의 영향이 큰 것으로 보인다고 분석했다.

법인사업자의 조사비율도 가동법인 수가 꾸준히 증가하며 계속해서 하락해 2018년에는 가동법인 중 0.62%의 법인이 세무조사를 받았다. 소득적출비율은 평균 10.95%로 개인사업자의 3분의 1 수준이다. 반면 건당 부과세액·전체 부과세액은 개인사업자보다 5배 이상 컸다.

수입금액 규모별 조사비율을 보면, 국세청은 규모가 큰 법인일수록 잦은 세무조사를 벌인 것으로 나타났다. 2018년 기준 조사비율은 수입금액 100억원 이하 법인은 0.22%, 수입금액 5천억원 초과 법인은 20% 이상으로 각각 집계됐다.

개인‧법인사업자 모두 수입금액이 클수록 소득적출비율이 낮았다. 이에 대해 연구자는 “체계적인 내부통제 시스템과 전문인력을 갖춘 사업자들이 신고오류가 발생할 가능성이 낮고, 실제 세무조사에서도 효과적인 대응이 가능하기 때문”이라는 해석을 제시했다.

재산제세 조사 활발…상속세, 증여세 주식변동조사 등

과세전적부심사청구, 활성화 방안 필요

또한 세무조사 실적 중에는 재산제세 조사비중이 컸다. 특히 상속세의 조사비중은 평균 102.38%로 세무조사로 부과된 세액도 상속세 전체 세수의 25%를 차지했다. 상속세의 경우 부과세액은 2012년을 제외하고는 대체로 4천억~5천억원 수준을 유지하고 있다. 이는 평균 상속세 세수의 24.93%지만 2012년 33.44%에서 2018년 16.58%로 낮아져 신고현황이 개선된 것으로 보인다.

증여세 관련 세무조사는 주식변동조사, 일반 증여세 조사의 실적이 공개되고 있다. 이 중 주식변동조사는 재산제세 조사 중 전체 부과세액의 규모도 가장 크고 건당 부과세액도 월등하게 큰 것으로 나타났다. 변칙 주식거래로 적발되는 증여세 탈루 사례가 많은 것으로 해석될 수 있다.

납세자가 진행 중 또는 집행 예정인 과세처분 절차에 대해 권리구제를 요청할 수 있는 권리보호요청 제도는 2016년 통계가 공개된 이래 세무조사 관련 요청 건수가 3년새 4배 이상 증가하는 등 이용실적이 활발했다.

반면 납세자가 고지처분 이전에 적법성 심사를 청구하는 과세전적부심사청구는 지난 2009년 6천237건으로 최대치를 보인 후 최근에는 2천500여건을 유지해 활용을 장려할 필요성이 제기됐다.

한편 미국의 경우 대법인과 소법인의 세무조사 비율이 각각 8.1%, 0.6%로 미국 역시 규모가 큰 법인에 조사역량이 집중되는 현상이 관찰됐다. 일본은 세무조사 실적을 매우 제한적으로 공개하는데, 조사비율은 소득세 0.32%, 법인세 3.38% 등 한국보다 높은 편이다. 미국, 일본 모두 법인세 세무조사에서 세액변경 없는 결과의 비율이 높았다.

안숙찬 교수는 현행 세무조사의 개선방안으로 “조사비율을 적정선에서 유지하고 전체 세무조사에서 재산제세에 대한 조사 비중을 낮출 것”을 제시했다.

이어 “상속세 조사비율 등 재산제세에 대한 조사비중이 적정한지 검토해 봐야 한다”며 국민의 납세의식 변화와 조사역량의 효율적 배분 측면을 고려해야 한다고 주문했다.

나아가 세무조사를 정기조사 중심으로 운영하고, 비정기조사는 합리적으로 운영될 수 있도록 엄격한 통제장치를 갖춰야 한다고 강조했다.

안 교수는 납세자 권리 보호를 위한 권리보호요청제도, 과세전적부심사제도를 활성화하고 세무조사 실적에 관한 정보를 체계적으로 공개하는 것도 앞으로의 과제로 꼽았다.