청구기한 경과하면 본안심리 없이 '각하'…조세심판원⋅국세청은 기한 넘겨도 '제재無'

조세심판 10건 중 9건 90일 초과…있으나마나 법정처리기한

국세청, 이의신청·심사청구 기한 후 결정 매년 가파르게 증가세

국회예산정책처 "결정지연시 가산세 등 납세자 권익침해 커"

세무대리계 "법정기간 준수 여부 납세자에게만 유독 가혹"

과세관청의 세금부과에 반발한 납세자가 제기하는 조세불복이 매년 늘고 있으나, 불복제기 및 결정기한이 납세자에게 불리하게 운영되고 있어 불복 시작부터 '기울어진 운동장'이라는 지적이 나온다.

내국세를 기준으로 납세자가 국세청의 세금부과에 반발해 제기할 수 있는 사후적 불복제도는 ‘이의신청, 심사청구, 심판청구’ 등 크게 3가지로 분류되며, 모두 세금처분이 있는 것을 안 날(통지를 받은 때에는 그 받은 날)부터 90일 이내에 제기해야 한다.

이 기간 중에 단 하루라도 넘기게 되면, 법정요건을 충족하지 못했다고 봐 납세자가 제기한 불복내용에 대한 별도 심리 없이 ‘각하’ 처분이 내려진다.

납세자의 불복을 접수한 국세청과 조세심판원 또한 법정처리 기한 내에 결정을 해야 하며, 불복유형에 따라 법정처리기한을 달리 운영하고 있다.

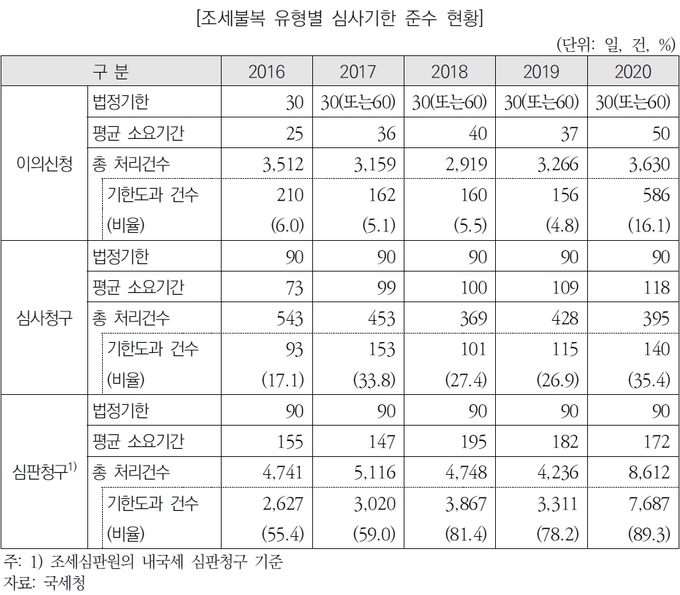

국세청에 접수하는 이의신청은 30일(항변서 제출시 60일), 심사청구는 90일이며, 조세심판원에 접수하는 심판청구는 90일 이내에 반드시 결정토록 법령에서 규정하고 있다.

그러나 대표적인 조세불복기구인 조세심판원의 경우 개원 이래 단 한번도 법정처리기한을 지키지 못하고 있음에도 별다른 제재를 받고 있지 않으며, 국세청 또한 이의신청 법정처리기한을 2017년부터 넘기고 있는 데다, 심사청구도 비슷한 양상을 보이고 있다.

지난해 총 8천612건의 내국세 사건을 처리한 조세심판원의 평균 처리 기간은 172일로, 법정기한보다 두 배 가까운 82일을 늦장 처리하고 있다.

조세심판원이 지난해 법정처리기한인 90일 이내 처리한 사건은 925건으로 전체 처리사건의 10.8%에 불과하며, 91~180일 이내 처리한 사건은 5천456건(63.4%), 180일을 초과해 처리한 사건은 2천231건(25.9%) 등 전체 사건 가운데 89.3%가 법정처리기한을 넘겨 결정되고 있다.

조세심판원이 한해 처리한 심판사건 가운데 법정기한내 미처리 사건을 살피면, 2016년 55.4%에서 2017년 59.0%로 서서히 늘다가 2018년에는 81.4%로 급등했으며, 2019년 78.2%로 소폭 줄었으나 2020년 들어 다시 89.3%로 늘었다.

조세심판원에 불복을 제기한 납세자 10명 가운데 9명은 법정처리기한인 90일 이내에 결정서를 받지 못하고 있는 셈으로, 처리기한을 넘긴 결과는 고스란히 납세자의 부담으로 전가되고 있다.

국세청이 운용 중인 이의신청이나 심사청구 또한 비슷한 양상을 보이고 있어, 지난 2016년까지는 평균처리기한이 법정기한 이내였으나, 2017년 이후부터는 기한을 넘기고 있다.

지난해 국세청이 처리한 이의신청 건수는 3천630건, 평균처리기간은 50일로 집계됐다. 이의신청 법정처리기한은 30일로 지난 2017년부터 항변서가 있는 경우에는 60일까지 확대됐으나 기한을 넘겨 결정된 이의신청은 지난해 586건으로 전체 사건에서 16.1%를 점유하고 있다.

문제는 이의신청 평균사건처리 기간이 매년 갈수록 늘고 있어, 2016년 25일에서 2017년 36일, 2018년 40일로 증가추세를 보이고 있으며, 2019년 37일로 소폭 단축됐으나 2020년에는 역대 최대인 50일을 기록했다.

심사청구는 보다 심각해, 지난해 처리한 295건 가운데 140건이 법정처리기한을 넘기는 등 평균처리기간 118일을 기록했다.

국세청 심사청구 평균처리기간은 2016년 73일에서 2017년 99일, 2018년 100일로 세자리 수를 찍었으며, 2019년 109일, 2020년 118일 등 매년 늘어나는 추세다.

같은 기간 전체 사건 가운데 90일을 초과해 결정된 비율은 2016년 17.1%에서 2017년 33.8%로 늘었다가 2018년 27.4%, 2019년 26.9%로 감소했으나 지난해 35.4%로 최대치를 기록했다.

조세불복 절차인 이의신청, 심사청구, 심판청구 단계에서 법정처리기한을 준수하지 않고 있는데 대해 국회예산정책처는 강하게 비판하고 있다.

국회예산정책처는 지난달 25일 ‘2022년도 예산안 기재위 분석자료’를 통해 “불복절차가 진행되더라도 납세자는 조세를 납부해야 하고 납부하지 않을 경우 가산세가 발생할 수 있어 결정이 지연될 경우 납세자의 권익이 침해될 소지가 크다”고 지적했다.

이에 대해 조세심판원과 국세청은 ‘최근 접수되는 사건이 복잡·다난해지는 등 심리 난이도가 높아진 데다, 청구인들의 요청과 납세자 항변권·진술권 등을 적극 보장하고 있기에 기한을 준수하기 어렵다’고 공통된 해명을 내놓고 있다.

반면 서울지역 한 세무대리인은 “법정기한을 지키지 못할 경우 본안심리 없이 ‘각하’ 결정을 내리면서도 정작 자신들이 법정기한을 지키지 못한 데 대해서는 변명으로 일관하고 있다”며 “불복기구의 법정처리기한이 이미 형해화된 상황에서 납세자에게만 가혹하게 적용하는 것은 문제”라고 지적했다.

조세불복 접수 및 처리 기한이 납세자와 과세관청 모두에게 공히 ‘90일’이 부여됐음에도, 해당 기간을 지키지 못할 경우 납세자에게만 유독 책임을 묻는 지금과 같은 법 해석과 운영은 반드시 개선돼야 한다는 목소리가 높다.