국회입법조사처 보고서

금융투자소득과의 형평을 고려할 때 가상자산 과세는 내년부터 시행하되, 기타소득이 아닌 금융투자소득으로 분류해 손익통산과 이월공제를 허용해야 한다는 주장이 나왔다.

국회입법조사처는 12일 ‘주요국의 가상자산 소득과세제도 현황과 시사점(임재범 입법조사관)’이라는 보고서를 통해 이같이 주장했다.

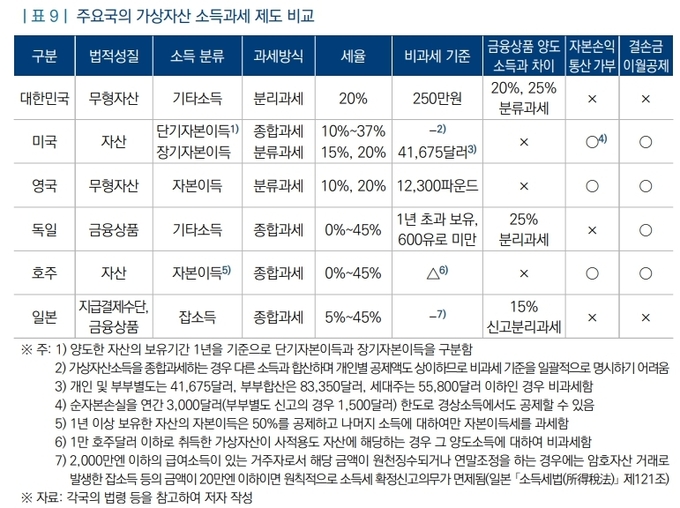

보고서에 따르면, 해외 주요국은 공통적으로 가상자산의 자산성을 인정하면서도 법적성질을 무형자산, 금융상품 등으로 달리 인식하고 있다.

가상자산 양도 등으로 발생한 소득의 분류는 해당국가의 과세체계에 따라 차이가 있는데, 자본이득세 과세대상 자산을 폭넓게 인정하고 있는 미국, 영국, 호주는 가상자산소득을 자본이득과 동일하게 취급한다.

반면 독일, 일본은 가상자산소득을 일반적인 자본이득과 상이하게 기타소득 및 잡소득으로 분류한다.

즉 미국, 영국, 호주는 가상자산 양도로 발생한 소득을 자본이득으로 봐 자본이득세율을 적용해 과세하고, 가상자산 손익을 다른 자본손익과 통산할 수 있도록 허용하며 가상자산결손금 역시 순자본손실과 마찬가지로 이월공제할 수 있도록 하고 있다.

반면 독일은 주식 등 금융상품 양도로 인한 자본자산소득에 대해 25% 우대세율을 적용해 과세하는데, 가상자산소득을 기타소득으로 분류해 0%~45%의 세율로 종합과세하면서도 가상자산의 보유기간이 1년을 초과하거나 1년 이하라도 600유로 미만의 소득이 발생한 경우에는 과세하지 않고 있다. 가상자산 결손금을 이월공제하거나 직전연도로 소급해 공제할 수 있도록 허용하고 있는 점이 특징이다.

일본은 가상자산 양도로 발생한 소득을 양도소득이 아닌 잡소득으로 분류하고 있기 때문에 가상자산 손익을 자본손익과 통산할 수 없고, 가상자산 결손금의 이월공제 역시 허용하지 않는다.

우리나라는 가상자산 양도로 발생한 소득을 금융투자소득이 아닌 기타소득으로 분류해 금융투자소득과의 손익통산을 허용하지 않고, 가상자산 결손금의 이월공제도 불가능한 점에서 일본과 유사하지만, 가상자산소득에 대한 세율(20%)을 금융투자소득과 유사한 수준(20%, 25%)으로 정하고 있다는 점에서 일본처럼 가상자산소득을 중과세하고 있다고 보기는 어렵다.

보고서는 가상자산 소득과세제도의 토대가 마련됐고 금융투자소득과의 과세 형평상 2023년부터 가상자산소득을 과세할 필요가 있다고 봤다.

단, 가상자산소득을 금융투자소득으로 분류해 금융투자소득과의 손익통산 및 결손금 이월공제를 허용하되 기본공제 250만원을 유지하는 방안을 검토할 필요가 있다고 제안했다.