재조사 후 원처분 유지 사유 명확화…납세자 주장과 다르거나 비협조로 사실관계 증빙 불가능

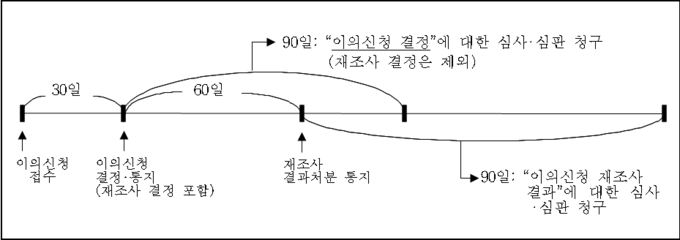

재조사결과 미통지시 처분기간 지난 날(60일)로부터 90일내 심사·심판청구 가능

국회 기재위 전문위원실 '타당한 입법조치' 평가, 국회 통과 가능성 높아

과세관청이 납세자의 조세불복 제기 이후 재조사 결정에 따라 다시금 재조사에 나섰음에도 당초 처분을 유지하는 경우, 원처분을 유지할 수 있는 사유가 명확해진다.

정부는 올해 세제개편안을 통해 국세기본법 65조(이의신청·심사청구·심판청구 결정)의 재조사 결정시 과세관청이 원처분을 유지하는 근거 및 사유를 명확화하는 방안을 추진 중이다.

이와 관련, 현행 법에서는 취소·결정 또는 필요한 처분을 위해 사실관계확인 등 추가적으로 조사가 필요한 경우에 재조사한 후 그 결과에 따라 취소·경정 또는 필요한 처분을 하도록 하는 재조사 결정을 할 수 있다고 규정하고 있으나, 재조사 결과 원처분을 유지할 수 있는 근거는 명시돼 있지 않다.

정부는 이번 개정안에서 재조사 이후 원처분을 취소·경정하지 않을 수 있는 근거 및 사유를 명확해 △청구인의 주장과 재조사 과정에서 확인한 사실관계가 다른 경우 △청구인의 비협조로 취소·결정 등을 위한 사실관계 증빙이 불가능한 경우 등에는 원처분을 취소·경정하지 않고 유지할 수 있도록 제시했다.

국회 기재위 전문위원실에서도 정부의 이번 개정안을 타당한 입법조치라고 평가하고 ‘조세불복 결정 중 재조사 결정의 운영방식을 명확히 하려는 것으로, 제도의 미비점을 보완하는 것’이라고 법안심의보고서를 작성해, 이번 개정안의 국회 통과 가능성이 높은 상황이다.

이의신청에 대한 재조사 결과를 납세자에게 미통지시에는 재조사 법정 처리기간이 지난 날부터 90일 이내 심사·심판청구도 가능해진다.

이의신청 재조사 결정 이후 심사·심판청구 가능 시점<자료-국회 기획재정위>

정부는 국세기본법 제61조(이의신청 결과에 대한 심사청구기간)의 각 호를 신설해, 이의신청에 대한 재조사 결정이 있었음에도 납세자가 재조사 처분기간인 60일 이내에 처분 결과를 받지 못하면, 재조사 처분기간이 지난 날부터 90일 이내에 심사·심판청구를 할 수 있도록 법령 개정에 나섰다.

현재 국기법에서는 이의신청에 대한 결정·통지는 이의신청을 받은 날부터 30일 이내에, 이의신청 결정에 따른 심사·심판청구는 이의신청 결정통지서를 받은 날로부터 90일 이내에 제기토록 규정하고 있으며, 다만 이의신청에 대한 통지를 받지 못한 경우에는 이의신청 결정기간인 30일이 지난 날부터 심사·심판청구를 할 수 있도록 하고 있다.

또한 이의신청에 대한 재조사 결정이 있는 경우에는 처분청은 재조사 결정일로부터 60일 이내에 조사하고 그 결과에 따라 취소·경정 또는 필요한 처분을 해야 하며, 이의신청 재조사결정에 따른 결과처분 처분 통지를 받은 날부터 90일 이내에 심사·심판청구를 할 수 있다.

그러나 재조사 결정에 따른 처분통지를 받지 못한 경우에는 심사·심판청구를 할 수 있는 명확한 근거규정이 없는 상황이다.

국회 기재위 전문위원실에서는 이번 정부 개정안이 이의신청 재조사 결정에 따른 재조사 절차로 야기될 수 있는 불복절차의 불이익으로부터 납세자의 권리를 보호하는 타당한 입법조치라고 평가해, 해당 개정 법안 또한 시행 가능성이 높다.