국세청은 부가가치세 과세사업자 703만명은 이달 25일까지 2018년 제2기 확정 부가가치세를 신고.납부해야 한다고 10일 밝혔다.

국세청은 이번 신고 후 불성실 신고사업자에 대해서는 신고내용을 정밀 분석해 엄정 조치할 계획이다.

특히 부당 환급이나 세금계산서 미발행, 매출 누락 등을 집중 점검한다. 다음은 국세청이 공개한 불성실 신고 사례.

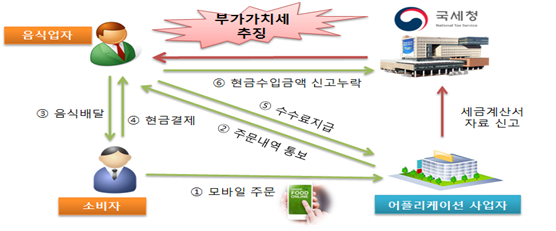

사례 1. 음식업 사업자가 모바일 어플리케이션을 이용하여 개인에게 매출한 후 그 공급가액을 신고 누락한 사례

[분석 내용]

○모바일 어플리케이션을 통해 음식 주문을 받아 판매중인 배달음식 사업자 A는

- 개인 소비자에게 음식을 판매하고 신용카드 외에 현금으로 대금을 결제받음.

-사업자와 A가 어플리케이션 업체에게 지급한 수수료 관련 매입세금계산서 내역 등을 검토한 결과,

-지급한 수수료에 비해 부가가치세 신고 매출액이 현저히 적어 신고 누락에 대해 성실신고 사전안내함.

[조치 결과]

○월별 판매수수료 정산내역, 신용카드・현금영수증 발행내역, 부가가치세 신고내용 등을 확인한 결과,

-현장에서 소비자로부터 현금결제 받은 매출액을 신고 누락한 것으로 확인되어 가산세와 함께 부가가치세를 추징함.

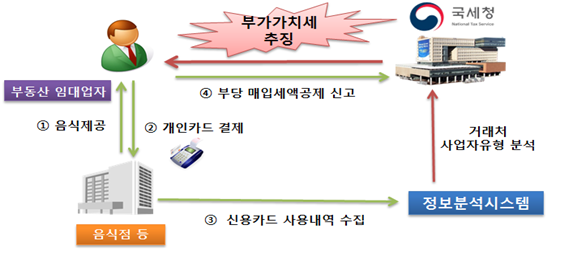

사례 2. 부동산 임대업을 영위하는 사업자가 사업과 관련 없는 사적사용 비용을 매입세액으로 공제받은 사례

[분석 내용]

○부동산 임대업을 운영하는 법인사업자 B는

-부가가치세 신고 시, 사업용으로 등록한 신용카드 외에 개인 신용카드로 결제한 금액을 그 밖의 신용카드 사용액으로 매입세액 공제함.

○신용카드 사용내역을 분석한 결과, 사업과 관련 없는 사용 내역을 매입세액으로 공제하였음을 확인함.

[조치 결과]

○개인 신용카드 구매처 업종 및 사용내역 등을 확인한 결과,

-음식·의료·잡화 등 임대사업과 관련 없이 개인적으로 사용한 매입금액으로서

-공제받을 수 없는 매입세액을 잘못 공제받은 사실을 확인하여 법인사업자 B에 대해 가산세와 함께 부가가치세를 추징함.

사례 3. 소방시설 건설업자가 개인 또는 면세사업자(원룸)에 용역을 공급하고 세금계산서 미발행한 후 신고 누락한 사례

[분석 내용]

○소방시설 건설업을 영위하는 사업자 C는 개인주택 및 원룸 등에 소방시설을 전문적으로 설치하는 자로서

-소방시설 착공 및 완공 자료와 부가가치세 신고내용을 확인한 바, 과세표준 과소신고 혐의 있는 것으로 확인됨.

[조치 결과]

○건축주가 비사업자 또는 면세사업자인 공사에 대해 세금계산서를 발행하지 않고 부가가치세 신고를 누락한 사실이 확인되어 가산세와 함께 부가가치세를 추징함.

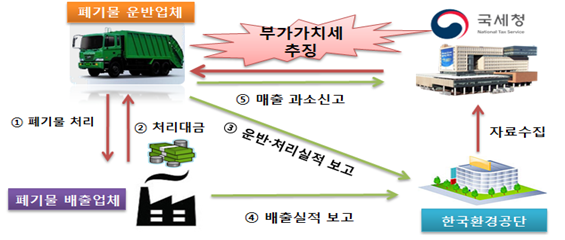

사례 4. 폐기물 운반․처리업체의 매출 누락 여부를 검증하여 과소신고분에 대해 부가가치세를 추징한 사례

[분석 내용]

○ D는 폐기물을 수집하여 운반․처리하는 업체로

- 한국환경공단의 올바로시스템 사이트에 집계되는 폐기물 운반․처리실적을 수집하여 검토한 결과,

- 폐기물 배출업자가 세금계산서를 발행하지 않은 처리건에 대하여 부가가치세 신고를 누락한 혐의가 있는 것으로 확인됨

<조치결과>

○폐기물 운반․처리실적에 의해 수입금액을 환산하여 검증한 결과, 매출을 과소하게 신고한 사실을 확인하고 가산세와 함께 부가가치세를 추징함.