가업상속공제제도가 제도 초창기인 2008년 이후 최근까지 적용대상과 공제규모가 확대됐으나, 실제 이를 이용하는 기업인들은 별반 늘지 않는 등 실효성이 크지 않다는 지적이 제기됐다.

최대 500억원까지 공제되는 가업상속공제 보다는 오히려 혜택이 적은 증여를 통한 가업승계를 기업인들이 선호하고 있다는 조사도 제시돼, 현행 가업상속공제제도의 정비가 필요하다는 최근 기업인들의 요구에 힘이 실릴 전망이다.

국회입법조사처는 15일 이슈와 논점, ‘가업상속공제제도의 현황과 향후과제’(문은희 경제산업조사실 재정경제팀 입법조사관) 보고서를 통해 현행 가업상속공제제도의 문제점을 진단하는 한편, 향후 동 제도 개편시 해당 성과에 대한 검증은 물론, 확대에 대한 사회적 합의가 필요하다는 입장을 개진했다.

가업상속공제제도는 피상속인이 10~30년 이상 영위한 중소·중견기업을 상속인에게 승계하는 경우 최대 500억원까지 기초공제를 하는 등 중소·중견기업의 원활한 가업승계를 지원하는 제도다.

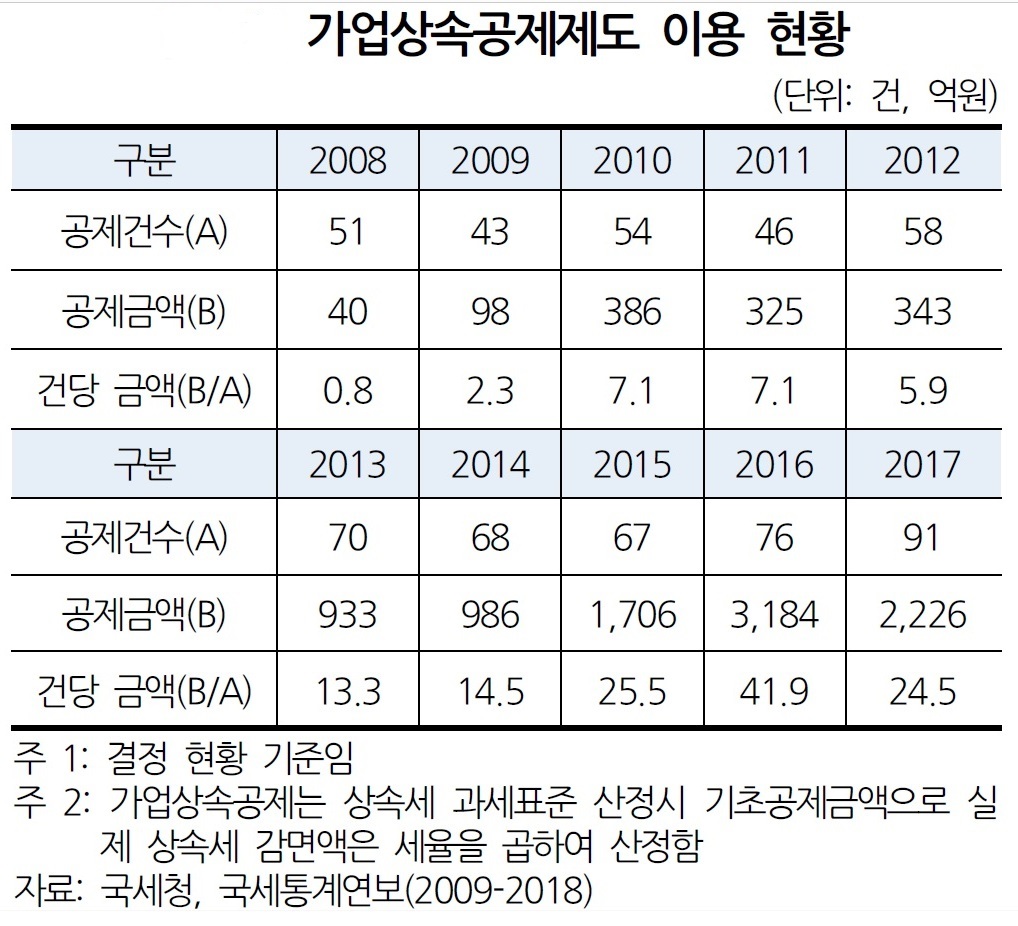

공제한도는 2008년 이전까지는 1억원이었으나, 가장 최근인 2018년 개정 기준 최대 500억원까지 확대·운영 중이다.

그러나 가업상속공제제도 도입 초기인 2008~2010년과 2015~2017년까지 각각 3개년을 비교한 결과, 초기 3년대비 총 가업상속공제 규모는 약 13.6배, 건당 공제금액은 약 8.4배가 각각 증가한데 비해 이용건수는 약 1.6배에 그친 것으로 나타났다.

국회입법조사처는 공제한도의 지속적인 확대에 따라 공제규모는 커진 반면, 제도를 이용하는 기업 수의 증가 폭은 크지 않는 등 가업승계 공제금액 확대를 통한 고용유지 및 국민경제 활성화라는 제도 목적 달성이 미흡하다고 보았다.

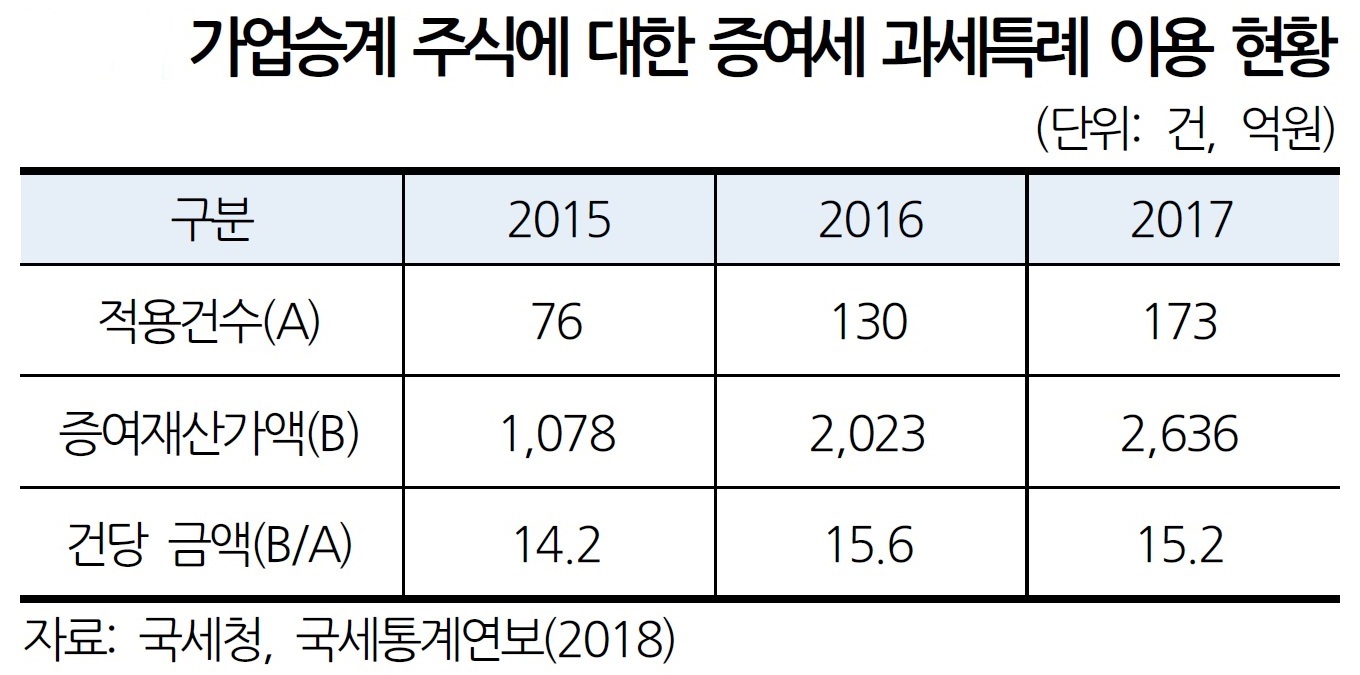

오히려 가업상속공제 보다는 현행 증여를 통한 가업승계가 오히려 활발한 것으로 나타났다.

중소기업중앙회가 지난 2018년 실시한 중소기업 가업승계 실태조사에 따르면, 가업승계 계획이 있는 기업 대부분이 ‘자녀에게 승계하겠다’고 응답한 반면, 가업승계 과정에서의 주된 어려움을 묻는 질문에 ‘상속세 등 조세부담( 69.8%)’이 가장 높았다.

또한 소유권 승계 방법에 대해서는 △증여(24.5%) △상속(2.1%), △미결정(61.7%) 등으로 나타나는 등 최대 500억원까지 공제되는 상속보다 혜택이 적은 증여를 선호하고 있어 현행 가업승계공제제도의 실효성이 크지 않다는 현실을 반증했다.

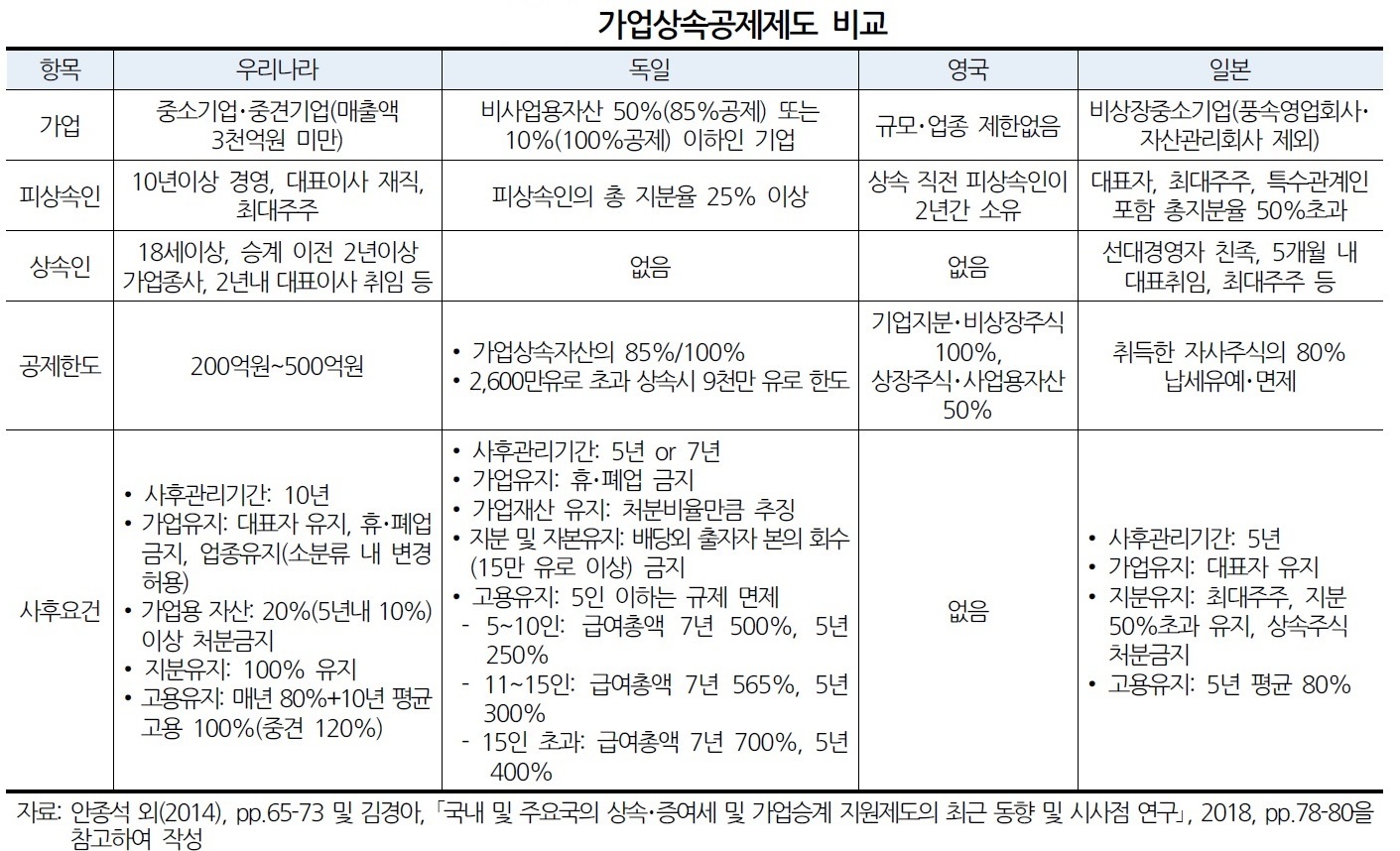

한편, 현재 가업상속공제제도를 운영하고 있는 주요국으로는 독일, 영국, 일본 등이 있으며 미국은 지난 97년에 동 제도를 도입했으나 2013년 폐지했다.

이들 국가 가운데 영국은 기업규모에 따른 제한은 물론, 사후관리 요건 또한 제한이 없는 점이 특징이다. 독일의 경우 원칙적으로 가업상속 자산이 2천600만유로(한화 약 350억원) 이하인 경우에만 가업상속공제를 받을 수 있는 등 원칙적으로 중·소기업만을 대상으로 하고 있다.

일본의 경우에는 2017년 기준으로 상속으로 인한 납부유예 건수는 230건, 총 유예금액은 153억3천300만엔(환화 약 1천608억원)으로, 건당 공제금액은 우리나라에 비해 적은 반면, 공제건수는 2배 이상에 달하는 등 보다 활성화돼 있는 것으로 나타났다.

이는 우리나라의 가업상속공제 적용대상이 매출 3천억원 미만의 중소·중견기업이며 상장·비상장기업을 모두 포함하는 반면, 일본의 경우 비상장 중소기업만을 대상으로 공제가 이뤄짐에도 해당 제도의 활용률이 높은 상황임을 감안할 때 유의할 대목임이다.

국회입법조사처는 최근 정부가 가업상속공제의 사후관리 규정 완화 가능성을 시사한 만큼, 해당 제도가 본격 도입된 2008년 이후 고용유지와 경제활력 제고에 어느정도의 효과가 있는지는 객관적으로 검토해 보는 것이 제도 개편논의에 앞서 이뤄져야 한다고 보았다.

특히, 가업상속공제 대상 확대 및 요건완화는 실질적으로 기업을 소유한 특정계층에 대한 상속세 인하를 의미하는 만큼, 정부와 국회는 가업상속제도 운영의 성과와 문제점 등을 분석해 이를 토대로 제도개편에 대한 방향설정과 사회적 합의를 이끌어낼 필요가 있다고 분석했다.

한편으로, 가업상속공제 개편 논의과정에서 상속세 감면에 상응하는 수준으로 고용을 유지·창출하고 사업소득 증대를 통해 경제활성화에 지속적으로 기여할 수 있도록 기업의 영속성을 강화하기 위한 장치도 마련해야 한다고 덧붙였다.