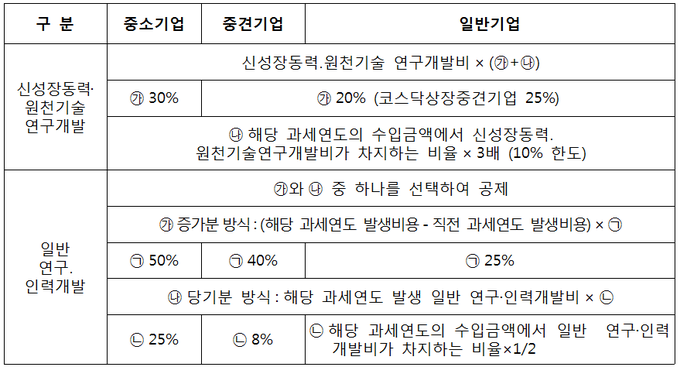

연구개발, 인력개발비 세액공제대상 금액은 내국인이 각 과세연도에 연구개발 및 인력개발을 위해 지출한 비용을 말한다.

신성장동력·원천기술 연구개발비는 공제율과 비율분을 합산한 후 투자금액을 곱해 산출한다. 중소기업은 30%, 중견·일반기업은 20%, 코스닥상장중견기업은 25%가 공제된다. 비율분은 해당 과세연도의 수입금액에서 신성장동력·원천기술연구개발비가 차지하는 비율에서 3배(10% 한도)를 곱해 산출한다.

일반연구·인력개발비는 증가분방식과 당기분 방식 중 하나를 선택해 공제받을 수 있다.

증가분방식은 (해당 과세연도 발생비용-직전 과세연도 발생비용)×기업규모별 공제율을 적용해 산출한다. 중소기업 50%, 중견기업 40%, 일반기업 25%이 적용된다.

당기분 방식은 해당 과세연도 발생 일반 연구·인력개발비×기업규모별 공제율로 계산하면 된다. 중소기업 25%, 중견기업 8%, 일반기업 해당 과세연도의 수입금액에서 일반 연구·인력개발비가 차지하는 비율×1/2이 적용된다.

□조세특례제한법에 의한 연구·인력개발비 세액공제 비율

○현행법 상의 연구·인력개발비 세액공제 비율

①중소기업:매출액이 업종별로 정한 기준금액 이하*이고, 자산총액이 5천억원 미만(상호출자제한기업집단 소속기업, 소비성서비스업 영위기업은 제외 등은 제외)

*제조업:800억∼1천500억원, 건설·도소매업:1천억원, 서비스업:600억원 이하 등

②중견기업 : 중소기업이 아니며, 직전 3년 평균 매출액이 5천억원 미만인 기업

③일반기업 : 중소기업과 중견기업이 아닌 기업

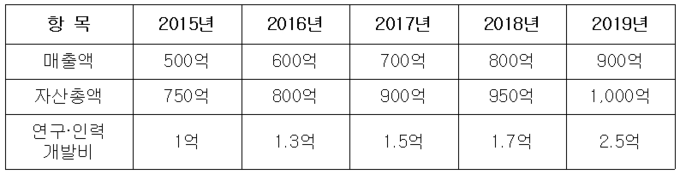

□연구·인력개발비 세액공제 계산 사례

사례1. 중소기업에 해당하는 (주)AA의 2019년 연구·인력개발비 세액공제 금액

□ ㈜AA의 2015~2019년의 매출액, 자산총액 및 연구·인력개발비

광학기기 제조 중소업체인 (주)AA는 지난해 연구·인력개발비로 2억5천만원을 사용했다. (주)AA는 당기분 방식을 선택해 6천250만원을 공제받았다.

※증가분방식(2억5천만-1억7천만원)×50%=4천만원

※당기분방식:2억5천만원×25%=6천250만원

사례2. 중견기업에 해당하는 (주)BB의 2019년 연구·인력개발비 세액공제 금액

□ ㈜BB의 2015~2019년의 매출액, 자산총액 및 연구·인력개발비

화학물질 및 화학제품 제조업체인 (주)BB는 중견기업으로 지난해 연구·인력개발비로 9억원을 사용했다. (주)BB은 증가분 방식을 선택해 1억2천만원을 공제받았다.

※증가분방식:(9억원-6억원)×40%=1억2천만원

※당기분방식:9억원×8%=7천200만원

사례3. 신성장동력·원천기술 연구개발 활동을 한 중견기업 (주)CC의 2019년 연구·인력개발비 세액공제 금액

□㈜CC의 2015~2019년의 매출액, 자산총액 및 연구·인력개발비

전자부품 제조업체인 (주)CC는 비상장기업으로 신성장동력·원천기술 대상기술 중 ‘전기자동차’ 분야의 ‘전기차 초고속·고효율 무선충전 기술’ 개발을 위해 지난해 25억원을 사용했다.

(주)CC는 중견기업에 해당돼 비용분과 비율분을 합산한 5억7천500만원을 공제받았다.

※비용분:25억×20%=5억원

※비율분:25억× 25억 ×3= 7천500만원

2,500억