소유주식·출자지분 등으로 판단하기 어려운 경우 ‘사실상 지배하는 자’

국제거래자료 기한 후 제출·수정제출시 최대 90%까지 과태료 감경규정 신설

국제조세조정에 관한 법률 시행령

국가간 조세정보 교환의 실효성을 제고하기 위해 과세당국이 납세의무자에게 요구할 수 있는 실제소유자 정보 범위가 확대된다.

기획재정부는 6일 국제조세조정에 관한 법률 시행령 개정안 발표를 통해, 납세의무자의 실제소유자 정보를 소유주식 또는 출자지분을 기준으로 판단하기 어려운 경우에는 ‘해당 단체 대표자·임원 또는 해당 단체를 사실상 지배하는 자의 정보’를 과세당국이 요구할 수 있도록 시행령을 개정한다고 밝혔다.

현재는 납세의무자가 법인 또는 단체(조합 등)인 경우 특정금융거래정보의 보고 및 이용 등에 관한 법률시행령(특금법)에 따른 실제소유자 정보를 과세당국이 요구할 수 있다.

특금법에 따른 실제소유자 확인절차는 △법인·단체 발생주식·출자지분 25% 이상 소유자 △‘소유주식·출자지분이 가장 많은 주주’, ‘대표자·업무집행사원·임원 과반수를 선임하는 주주 등’, ‘해당 법인·단체를 사실상 지배하는 자가 위와 다른 경우 사실상 지배하는 자’ △해당 법인·단체 대표자 순서로 진행해 왔다.

금번 개정 시행령에서는 이같은 방법을 통해서도 실제소유자를 판단하기 어려운 경우 ‘해당 단체 대표자·임원 또는 해당 단체를 사실상 지배하는 자’를 실제소유자로 봐 과세당국이 해당인의 정보를 요구할 수 있도록 정보 요청 범위를 확대했다.

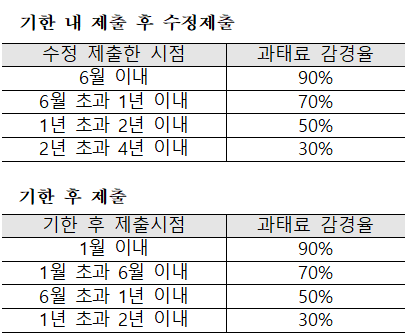

한편, 국제거래자료를 기한 후 제출하거나 수정제출한 경우 과태료 감경규정이 신설된다.

현행 국제거래자료 제출기한은 사업연도 종료 후 12개월 이내에 제출해야 하며, 제출기한내 미제출 또는 거짓제출시 1억원 한도내에서 과태료가 부과된다.

현행 국제거래자료 제출기한은 사업연도 종료 후 12개월 이내에 제출해야 하며, 제출기한내 미제출 또는 거짓제출시 1억원 한도내에서 과태료가 부과된다.

정부는 과태료 부과 전에 국제거래자료를 수정제출하거나, 기한 후 제출한 경우 30~90%까지 과태료 경감규정을 신설했다.

다만, 과세당국의 과태료 부과를 미리 알고 제출한 경우에는 과태료 경감 혜택이 박탈된다.