2019년 12월 결산 공익법인은 오는 31일까지 출연재산 등에 대한 보고서, 외부전문가 세무확인서 등을 관할세무서에 제출해야 한다.

국세청은 공익법인에 대한 검증체계를 새롭게 구축해 세법상 의무이행 여부를 면밀히 검증할 방침이다. 특히 대기업과 그 사주 등이 출연한 계열공익법인에 대해서는 지방청 ‘공익법인 분석전담팀’에서 전수 검증을 실시해 사주의 편법적인 상속·증여 등을 차단한다는 방침이다.

국세청 검증 결과 고액의 출연재산에 대해 증여세 등 면제 혜택을 받은 공익법인이 출연재산을 공익목적에 사용하지 않거나 임직원 자녀에 혜택을 제공한 사례들이 포착됐다.

사주 및 계열사 임원 등 특수관계인을 이사로 20% 넘게 선임한 공익법인은 같은 계열그룹에 속한 다른 공익재단과 함께 계열사 주식을 5%를 초과해 보유하다가 수억원의 증여세를 추징당했다.

관련 법상 특수관계인은 임직원으로 취임할 수 없지만, 특수관계인을 임원으로 채용해 고액의 급여를 지급한 사례도 있었다.

다음은 국세청이 밝힌 공익법인 주요 탈루 사례다.

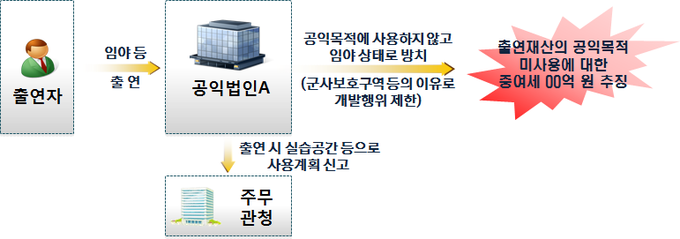

사례1. 출연받은 토지를 3년이 경과할 때까지 공익목적 사업에 사용하지 않고 방치

A공익법인은 실습공간 등의 사용 목적으로 군사보호구역 등 개발행위가 제한되는 토지(임야 등)를 출연받았으나, 3년이 경과할 때까지 주무관청의 인정없이 공익목적사업에 사용하지 않고 방치했다. 국세청은 공익목적에 사용하지 않은 출연재산에 대해 증여세 수억원을 추징했다.

사례 2. 학교법인이 설립자로부터 출연받은 부동산을 매각하고 동 매각자금을 설립자에게 부당 유출

출연한 부동산의 매각대금을 횡령했다가 걸린 공익법인(학교) 설립자도 있었다. 국세청은 출연받은 재산의 매각대금 중 출연자의 횡령으로 공익목적사업에 사용하지 않은 금액에 대해 증여세 수억원을 추징했다.

사례 3. 임직원 자녀 등 특정계층에 대한 혜택제공 금지규정 위반으로 증여세 추징

한 공익법인(문화재단)은 출연받은 재산을 고유목적사업으로 지출하는 과정에서 특수관계인 계열사의 임직원 자녀들에게 장학금을 지급하는 등 특정계층에 혜택을 제공하다 적발됐다. 국세청은 특정계층에 지급한 장학금을 증여가액으로 보고 증여세 수억원을 추징했다.

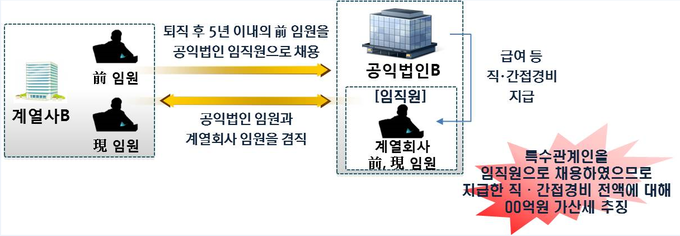

사례4. 공익법인이 특수관계인 임직원 채용을 제한하는 세법상 의무를 위반해, 특수관계 임직원에게 급여 등 직·간접 경비 지출

공익법인 B는 출연자 또는 그 특수관계인은 공익법인의 임직원에 취임할 수 없는 데도 퇴직 후 5년이 경과하지 않은 전 계열사 임원을 임직원으로 채용했다. 또한 현 계열사 임원이 공익법인 임원을 겸직하도록 하고 급여 및 복리후생비 등을 부당하게 지급했다. 국세청은 특수관계 임직원에게 지급한 급여 등 직·간접 경비 전액에 대해 가산세 수억원을 추징했다.

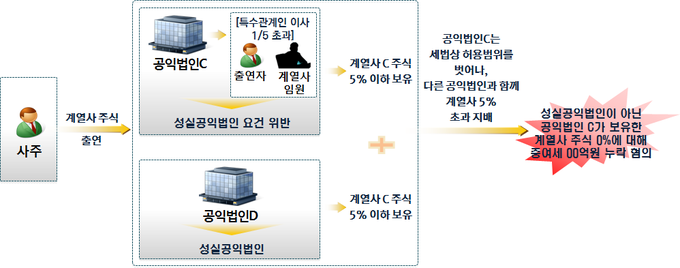

사례5. 특수관계인 이사선임기준 위반으로 성실공익법인에 해당하지 않는 공익법인이 계열그룹에 속한 다른 공익법인과 합산시 주식 5% 초과 보유(각각의 공익법인은 주식 5% 이하 보유)

공익법인C는 특수관계인을 이사 선임기준인 20%보다 초과 선임해 성실공익법인에서 제외됐다. 그러나 이 재단은 계열그룹에 속한 공익재단 D와 함께 계열사C 주식 5% 넘게 보유하다가 국세청에 적발됐다. 국세청은 계열사 주식 5% 초과 보유에 따른 증여세 수억원을 추징했다.