연매출 8천만원 미만 사업자가 간이과세사업자로 인정되며, 이들 간이과세자 가운데 부가세 납부가 면제되는 매출액 기준이 종전 3천만원에서 4천800만원으로 인상된다.

이번 간이과세자 기준이 대폭 상향됨에 따라 일반사업자 가운데 약 23만명이 간이과세사업자로 전환되며 세금감면 혜택이 1인당 117만원에 달할 전망이다. 또한 부가세가 면제되는 매출금액 상향 조정으로 간이과세자 가운데 약 34만명이 절세 혜택을 누릴 것으로 예상된다.

다만, 이번 매출금액 조정으로 일반사업자에서 간이과세사업자로 변경된 이들에 대해서는 여전히 세금계산서 발급의무가 유지된다.

기획재정부는 22일 2020년 세법개정안을 통해 부가세 간이과세자 및 납부면제자 기준을 대폭 상향한다고 밝혔다.

간이과세제도는 기장능력이 부족해 신고·납부 등이 어려운 소규모 사업자의 납세편의 제고를 위해 도입됐으며, 연 매출액 4천800만원 이하 사업자는 간이과세사업자로 인정된다. 특히 연 매출액 3천만원 미만 간이과세사업자는 부가세 납무의무가 면제된다.

간이과세자에게는 특례제도가 적용돼 세금계산서 대신 영수증을 발급하며, 일반사업자는 매입·매출세액을 모두 산정해야 하나 간이과세자는 매출액만으로 세액계산을 하며 연 1회 확정신고만 하면 된다.

정부는 지난 2000년 이후 간이과세사업자 기준금액을 유지해 왔으나, 영세 자영업자의 세부담 완화 및 납세편의를 제고하고, 특히 코로나19 등에 따라 소규모 사업자들의 경영여건이 악화되는 점을 반영해 소규모 사업자의 세부담을 경감하되, 세원투명성이 저해되지 않도록 간이과세제도를 재설계했다고 밝혔다.

세제개편안에 따르면, 현행 간이과세 기준금액을 연 매출액 4천800만원에서 8천만원으로 인상하고, 간이과세자 가운데 부가세 납부면제자 기준을 연 매출액 3천만원에서 4천800만원으로 인상한다.

정부는 이번 간이과세 기준금액 인상에 따라 약 57만명의 세부담이 감소하고, 전체 세수는 약 4천800억원 감소할 것으로 예상했다.

한편, 기준금액 상향으로 일반과세자에서 간이과세자로 전환되더라도 재화·용역 공급시 사업자의 세금계산서 발급의무는 여전히 유지된다.

정부는 세금계산서 없이 거래하는 간이과세자가 증가하는 경우 세금계산서를 통한 거래의 크로스 체크 기능이 약해져 세원투명성이 약화될 수 있기에, 세원투명성 유지 차원에서 일반과세자가 간이과세자로 전환되는 경우에도 세금계산서 발급의무를 유지키로 했다.

이를 위해 전환된 간이과세사업자가 세금계산서를 미수취할 경우 0.5% 가산세 규정이 신설되며, 반대로 공급자로부터 매입하고 세금계산서를 발급받은 경우에는 매입액의 0.5%가 세액공제된다.

기획재정부 관계자는 “세금계산서 발급의무가 있는 연매출액 4천800만원~8천만원 사이 일반과세사업자는 현재도 세금계산서를 발급하고 있다”며, “간이과세자로 전환되더라도 세금계산서 발급의무가 계속해서 유지되는 것일 뿐 추가적인 부담은 없다”고 말했다.

세금계산서 발급의무가 없는 연 매출액 4천800만원 미만 기존 간이과세자는 제도개편 이후에도 여전히 세금계산서 발급 의무 없이 영수증을 발급하면 된다.

일반과세자와의 과세형평성 등을 감안해 간이과세자에 대한 세액공제 제도도 개선된다.

정부는 이번 세법개정안을 통해 간이과세자에 대한 면세농산물 의제매입세액공제를 적용하지 않기로 했다.

일반과세자와 달리 간이과세자는 부가가치율을 적용해 납부세액을 계산 중이나, 부가가치율 산정시 매입과표에 면세농산물 등의 매입액을 포함하기에 간이과세자에 대한 의제매입세액공제는 이중공제에 해당한다는 판단이다.

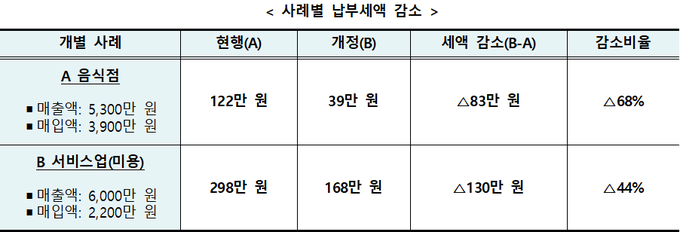

기재부 관계자는 “의제매입세액공제를 적용하지 않더라도 음식점을 경영하는 일반과세자가 간이과세자로 전환시 세부담은 상당한 수준으로 감소된다”며, “또한 4천800만원 미만 기존 간이과세자는 제도 개편으로 납부면제 대상이 되기에 매입세액공제 적용에 따른 실익이 없다”고 말했다.

이외에도 일반·간이과세자에 대해 신용카드 등 매출에 대한 세액공제가 전체 매출액 1% 세액공제로 단일화 되며, 간이과세자에 대한 세금계산서 수취 세액공제 산정방식이 ‘매입액×0.5%’로 변경된다.