유가보조금·법정전출금 등 의무 지출에 '배보다 배꼽'

유태현 부원장 "유류세 보조금, 목적세로 전환 바람직"

"자동차세 보전금, 4조5천억원으로 늘려야"

지난달 대통령실이 ‘국민제안’ 웹사이트에서 자동차세 부과기준을 현행 배기량에서 차량 가격 등으로 변경하는 방안에 대한 국민토론을 진행하며 자동차세 개편에 불을 당긴 가운데, 이같은 움직임에 발맞춰 자동차세 주행분 개선방안을 논의하는 세미나가 열렸다.

주행분 자동차세의 실질적 세수 규모는 2012년 이후 전국 9천830억원으로 동결돼 있다. 반면 유가보조금이 지방세인 자동차세 주행분에 편입되면서 유가보조금 증가로 주행분 세수가 증가하면 이를 징수하는 자치단체의 재원이 줄어드는 모순이 발생하고 있기 때문이다.

일례로 서울시는 2021년 자동차세 주행분을 5천400억원 걷었는데 유가보조금 3천929억원과 법정전출금 등 의무적으로 지급해야 할 지출규모가 총 5천689억원으로 289억원 손실이 발생했다.

현재 자동차세는 자동차 소유에 대한 자동차세(소유분 또는 차량분 자동차세)와 자동차 주행에 대한 자동차세(주행분 자동차세)의 이원 체계로 이뤄져 있다.

한국지방세연구원은 지난 8일 세미나실에서 ‘지방세제 합리화를 위한 자동차세(주행분) 개선방안’을 주제로 서울특별시와 공동으로 정책토론회를 개최했다.

4조원 자동차 주행세, 유가보조금이 75.8% 차지

실질적 세수 규모, 2012년 이후 9천830억원 동결

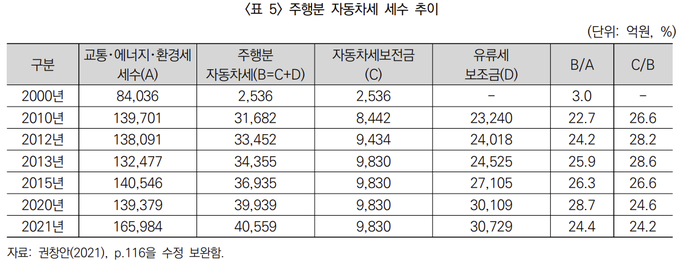

주제 발제를 맡은 유태현 한국지방세연구원 부원장은 “주행분 자동차세는 외형적으로 보면 2000년 2천536억원에서 2020년 3조9천939억원으로 15.7배 이상 늘었다. 그러나 이 중 대부분은 유류세 보조금으로, 주행분 자동차세의 실질적 세수 규모는 2012년 이후 전국 9천830억원 그대로 고정돼 있다"고 지적했다.

최초 정액 보전금의 규모는 2000년의 차량 대수를 기준으로 설정됐는데, 그 이후 차량 대수가 2배 이상 늘었지만 그런 상황이 제대로 반영되지 않고 오랫동안 동결된 상황이다.

실제 자동차세 주행분 징수실적을 살펴보면, 2021년 전국 주행세 4조559억원 중 정액보전금 9천830억원을 제외한 3조729억원이 유가보조금으로, 유가보조금이 차지하는 비율은 75.8%에 달한다.

서울시의 2021년도 사례를 보면 주행분 자동차세 세수 5천400억원 가운데 73%는 운수사업자에게 전액 지급되는 보조금(유류세 보조금)임에도 지방세(보통세)수입으로 설정됐다.

이 때문에 서울시는 유류세 보조금(유가보조금) 3천929억원의 32.6%인 1천281억원을 조정교부금 및 교육청전출금의 용도로 서울시교육청과 산하 25개 자치구에 추가 지출했다.

그는 따라서 "단기적으로는 자동차세 보전금(정액보전금)을 현행 9천830억원에서 4조5천억원으로 늘려 현실화해야 한다"고 밝혔다.

또한 "중장기적으로는 자동차세제의 전면 개편과 궤를 맞춰 주행분 자동차세의 유류세 보조금을 목적세로 전환하는 조치 등을 모색해야 한다"고 강조했다. 지방세 중 목적세는 조정교부금과 교육청전출금 지원 대상에서 제외되기 때문이다.

그는 "주행분 자동차세를 보통세(정액보전금)과 목적세(유가보조금)으로 구분해 규정하는 것이 바람직하다"며 "주행분 자동차세를 자동차세 보전금에 국한한 체계로 만들고, 유류세 보조금을 재원(세수)으로 하는 ‘유류세 보조금분의 자동차세’를 설치·도입해야 한다"고 말했다

허등용 교수 "친환경자동차 증가할수록 지자체 세수 인센티브 감소…안분방식 개편 필요"

김필헌 실장 "주행분 자동차세 구조로 인한 지방세수 손실분은 매년 커지는 추세"

토론자들은 현행 주행분 자동차세 정액보전금 제도가 소비의 변화와 시장의 변화 등 자동차 관련 환경 변화를 전혀 반영하지 못하고 있어 제도 개편이 필요하다는데 공감했다.

허등용 경북대 교수는 "현재와 같은 정액보전금 제도는 구조적으로 자동차를 둘러싼 제반환경이 변화함으로써 발생하는 잠재적인 세수 변동을 반영하지 못하는 한계가 있다"며 "정액보전금 산정방식의 근본적인 개선이 필요하다"고 말했다.

개선 방법으로는 현행과 같은 정액보전방식을 사용하되 주기적으로 정액보전금액을 재산정하는 방식과 자동차 등록 대수 등 과세환경 변화와 연동해 보전금액을 결정하는 방식을 제시했다.

지방재정을 왜곡시키는 요인을 제거하기 위해 유가보조금분에 해당하는 주행분 자동차세를 중앙정부로 환원하는 방안과 친환경자동차가 보급이 증가할수록 지방자치단체의 세수확보 인센티브는 감소하는 구조적 문제 개선을 위해 안분방식 개편 필요성도 주장했다.

박관규 대한민국시도지사협의회 정책연구실장은 "자동차세입 8조8천억원 수준이 유지될 수 있도록 단계적 지방세제 개편이 필요하다"고 강조했다.

그러면서 "친환경자동차(전기 및 수소 등)에 대한 보유분 자동차세의 부과 또는 대체 부과방안 마련 및 친환경차동차 취·등록세 감면을 단계적으로 해제해 지방세입을 확충해야 한다"고 밝혔다.

이상범 대한민국시장·군수·구청장협의회 정책연구실장은 "주행세의 지방세 감소분 보전과 관련해서 정액보전금과 실제 세수 손실액 간에는 큰 차이가 있다"고 지적했다.

그는 총 등록 차량의 대수의 지속적 증가, 시간 경과에 따라 차량의 평균 배기량 증가, 신규등록 차량의 취득가격 증가 등 소비자의 선호 변화와 시장변화 추세를 적절히 반영하지 못한 점을 유원인으로 꼽았다.

.

따라서 "정부는 주행분 자동차세의 현실화 등을 통해 지방세수 순손실분을 추가로 보전해 주고,운수업자에게 지원하는 유가보조금은 국고보조금으로 전환 내지 국세로 전환하는 것이 필요하다"고 말했다. 유가보조금을 국세로 전환할 경우 개별소비세의 형태가 바람직하다고 봤다.

정한섭 서울특별시 세제정책팀장은 "주행세는 당초 지방재정 확충이라는 도입 목적과는 달리 지방세로서의 재원조달 기능을 상실하고, 실질적으로는 정부의 에너지 지원정책에 따른 유가보조금의 재원조달을 위한 국가적 목적세로 변질됐다"고 평가했다.

그러면서 "유가보조금도 지방세인 주행세에 편입하면서 유가보조금 증가로 주행세 세수가 증가하면 주행세를 징수하는 기관의 가용재원이 감소하게 되는 모순이 발생했다"고 지적했다.

2021년 서울시의 경우 주행세 5천400억원 중 정액보전금 1천471억원에 대한 법정전출금 479억원이 지출되고, 유가보조금 명목으로 3천929억원이 지급됐다. 유가보조금에 대한 법정전출금 1천281억원도 추가로 발생했다.

이로 인해 의무적으로 지급해야 할 지출규모가 총 5천689억원으로서 주행세 세입(5천400억원)을 초과해 289억원 손실이 발생했다고 설명했다.

김필헌 한국지방세연구원 지방세연구실장은 “거시적 통계를 활용해 분석한 결과, 현행 주행분 자동차세 구조로 인한 지방세수 손실분은 매년 더욱 커지는 추세여서 지방재정 보전 필요성이 강력히 대두되고 있다"고 짚었다.

또한 "현행 유가보조금 제도는 경제활성화 측면에서는 긍정적이지만, 경유 소비를 증가시켜 환경피해비용을 유발할 뿐 아니라 교통혼잡비용까지 유발하고 있어 교통세 내지 주행분 자동차세의 환경과세적 성격과 불일치한다"고 밝혔다.

그는 중장기적으로 주행분 자동차세를 주행분 자동차세를 자동차세에서 분리한 후 지방환경세(가칭) 등으로 통합하는 방안을 제시했다.