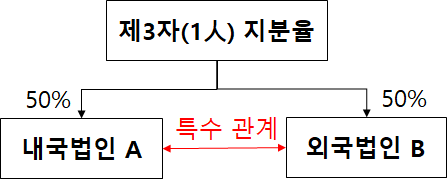

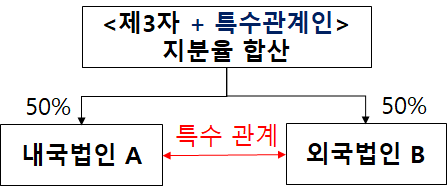

(1) 특수관계 적용에 있어 제3자 소유지분 계산에 포함되는 제3자의 특수관계인 범위 규정(국조령 안 §2)

|

|

< 법 개정내용(§12②) > |

|

||||

|

|

|

|||||

|

□ 특수관계 적용함에 있어 제3자 소유지분 계산시 제3자의 특수관계인(시행령으로 위임)의 지분을 포함

|

||||||

|

현 행 |

개 정 안 |

|

<신 설> |

□ 제3자의 소유지분 계산시 포함되는 제3자의 특수관계인 범위 : 6촌 이내 혈족, 4촌 이내의 인척, 배우자(사실혼 포함), 친생자로서 다른 사람에게 친양자 입양된 자와 그 배우자·직계비속* * 「국세기본법」 §2, 20호 가목 |

<개정이유> 역외거래를 통한 조세회피 방지

<적용시기> ’21.1.1. 이후 개시하는 사업연도분부터 적용

(2) 정상가격 산출방법 사전승인(APA*) 관련 서류 제출 간소화(국조령 안 §26①, 32①)

* Advance Pricing Agreement: 납세자가 국외특수관계자와의 거래에서 적용할 정상가격 결정방법과 정상가격 범위에 대하여 과세당국과 사전에 서로 합의하는 제도

|

현 행 |

개 정 안 |

|

|

|

|

□정상가격 산출방법 사전승인 신청서 및 연례보고서* 제출부수 * 사전승인 결과 점검을 위해 매해 제출(과세연도 종료 12개월 이내) ㅇ (사전승인 신청서) 2부 ㅇ (사전승인 연례보고서) 4부 |

<삭 제> |

<개정이유> 납세편의 제고(전자적 제출이 일반화 된 점 감안)

<적용시기> 영 시행일 이후 사전승인을 신청하거나 연례보고서를 제출하는 분부터 적용

(3) 정상가격 산출방법 사전승인(APA) 수정신고ㆍ경정청구 기간 일원화(국조령 안 §31①)

|

현 행 |

개 정 안 |

||

|

□ 수정신고·경정청구 기한 ㅇ쌍방 APA: 상호합의 종결 통보를 받은 날부터 3개월 ㅇ일방 APA: 사전승인 통지서를 받은 날부터 3개월 |

□ 수정신고·경정청구 기한 일원화

|

<개정이유> 납세자 권익보호 강화

<적용시기> 시행일 이후 사전승인 통지서를 제출받는 분부터 적용

(4) 국제거래정보통합보고서 제출대상 합리화(국조령 안 §34① 2호)

|

현 행 |

개 정 안 |

|

|

|

|

□개별·통합기업보고서 제출 대상 요건(①&②) ㅇ(매출액) 1,000억원 초과 ㅇ(국외특수관계인과의 거래 규모) 500억원 초과 |

□보고서 제출대상 확대 ㅇ(좌 동) ㅇ(좌 동) - 외국법인 국내사업장의 경우 그 국외본점·지점과의 거래규모를 포함하여 산정 |

<개정이유> 외국법인 지점에 대한 이전가격 분석의 실효성 제고

<적용시기> 영 시행일이 속하는 과세연도에 관한 통합기업보고서 및 개별기업보고서를 제출하는 분부터 적용

(5) 과소자본세제 적용시 업종별 자산부채 배분 근거 마련(국조령 §50)

|

현 행 |

개 정 안 |

|

|

□과소자본세제* 적용을 위한 업종별 출자금액에 대한 * 국외지배주주로부터의 차입금이 출자액의 일정비율 초과시 차입금 초과분에 대한 이자는 손금부인, 배당으로 과세

ㅇ (업종별 배수) 금융업 : 6배, 비금융업 : 3배 < 신 설 > |

□용도가 분명하지 아니한 출자금액과 차입금의 배분기준

ㅇ (좌 동) ㅇ (공통 출자금ㆍ차입금 업종별 배부 의무화) 용도가 분명하지 않은 차입금 등은 영업이익*을 기준으로 배분 * 영업이익이 없는 경우 수입금액 또는 손금액

|

|

<개정이유> 과소자본세제 적용방법 합리화

<적용시기> 영 시행일 이후 결정·경정하는 분부터 적용

(6) 상호합의 절차 개시요건 및 종료일 개선(국조령 안 §83②)

|

|

< 법 개정내용(§42·§46) > |

|

|

|

|

|

|

□ 법원 확정판결 이후 상호합의 개시의무가 부여되거나 자동종료가 제한되는 경우 ㅇ 대응조정이 필요한 경우 등(대통령령으로 위임) |

||

|

현 행 |

개 정 안 |

|

<신 설> |

□ 상호합의를 통한 대응조정*이 필요한 경우 * 정상가격 등에 의한 과세조정에 대응하여 체약상대국 또는 우리나라에서 거래당사자(거주자-거주자의 국외특수관계자)의 과세표준·세액 조정 ① 체약상대국이 거주자와 국외특수관계인의 거래가격을 정상가격으로 조정(국외 법원의 확정판결) ② 과세당국이 거주자와 국외특수관계인의 거래 |

<개정이유> 납세자 권리구제 강화

<적용시기>

ㅇ (개시) ’21.1.1. 이후 상호합의절차 개시요청하는 분부터 적용

ㅇ (종료) ’21.1.1. 이후 법원의 확정판결이 있는 분부터 적용

(7) 상호합의 신청인 동의 절차 신설(국조령 안 §85)

|

|

< 법 개정내용(§47) > |

|

|

|

|

|

|

□ 확정판결로 상호합의 결과가 번복되지 않도록 하는 등 상호합의의 이행가능성을 제고하기 위해 납세자의 ①상호합의 결과 수락과 ②진행중인 쟁송 취하를 전제로 상호합의 이행 |

||

|

현 행 |

개 정 안 |

|

□ 상호합의절차에 대한 의견 제출 절차 ㅇ 납세자는 상호합의 종결전까지 과세당국에 상호합의 진행에 대한 의견 제시 가능 |

<삭 제> |

|

<신 설> |

□ 상호합의에 대한 납세자 동의절차 ① (상호합의 결과 통지) 과세당국이 상호합의 종결일 다음 날부터 15일 이내 합의내용을 신청인에게 통지 ② (동의 여부 제출) 신청인은 통지를 받은 날부터 2개월 이내 동의 및 쟁송 취하 여부를 국세청장에게 제출 ③ (부동의 효과) 신청인이 상호합의 결과에 부동의하거나 관련 쟁송을 취하하지 않는 경우 또는 기한까지 동의여부 및 쟁송취하 여부를 |

<개정이유> 상호합의의 이행력 제고

<적용시기> 영 시행일 이후 상호합의를 이행하는 분부터 적용

(8) 상호합의 상 중재의 세부 절차 규정(국조령 안 §85, §86, §87)

|

|

< 법 개정내용(§43) > |

|

|

|

|

|

|

□ 상호합의 상 중재의 세법상 근거 마련 ㅇ 상호합의 개시일 이후 일정 기간이 지나도록 합의에 이르지 못한 경우 해당 당국과 제3자로 구성된 중재인단에 의한 분쟁의 해결(중재)을 요청할 수 있음(실제 시행은 조세조약에 따름) ㅇ 중재 신청, 중재인 임명, 비용 부담 등 조세조약 시행을 위한 구체적인 절차는 시행령으로 위임 |

||

|

현 행 |

개 정 안 |

|

<신 설> |

□ 중재 진행 절차 ㅇ (중재 신청) 중재신청인은 기획재정부장관 또는 국세청장에게 중재절차 개시 신청서를 제출 - 기획재정부장관 또는 국세청장은 중재신청인에게 중재 진행에 필요한 서류를 요구 가능 ㅇ (의견 제출) 중재신청인은 중재인 선정 및 그 밖의 중재 절차의 진행 등에 관한 의견을 기획재정부장관이나 국세청장에게 제출 가능 ㅇ (비용 부담) 의견 제출에 관련한 비용은 중재신청인이 부담, 나머지는 과세당국이 부담 □ 중재인 선정 절차 ㅇ (중재인 자격 요건) ①조세ㆍ법률ㆍ회계분야에 관한 전문지식과 경험을 갖춘 자로서 ②중재 절차의 공정성 및 독립성을 확보할 수 있는 자 ㅇ (중재인 제외 사유) 다만, 상호합의 신청 당사자 및 사건과 관련하여 이해관계가 있는 자*는 제외 * 중재 신청인의 소속 직원, 사건 결과에 이해관계가 있는 자, |

<개정이유> 상호합의 상 중재의 절차적 규정 신설

(9) 상호합의에 따른 징수유예 등 거부사유 명확화(국조령 안 §91➁)

|

현 행 |

개 정 안 |

||||||

|

|

|

||||||

|

□ 상호합의 고지‧징수유예 신청 거부사유 * 납세자는 상호합의 종료일까지 ㅇ 신청인이 과거에 체납한 |

□ 체납 관련 거부사유 구체화 ㅇ 신청인이 신청일 현재 체납된 국세ㆍ지방세가 있는 경우 |

||||||

|

ㅇ 신청인이 국제거래 관련 ㅇ 조세채권 일실가능성이 |

|

||||||

|

|

|

<개정이유> 상호합의에 따른 징수유예 등 신청시 거부사유(체납유무) 명확화

<적용시기> 이 영 시행 후 상호합의에 따른 고지‧징수유예를 신청하는 분부터 적용

(10) 해외 가상자산 거래계좌 잔액 계산방법(국조령 안 §93①)

|

|

< 법 개정내용(§52) > |

|

|

|

|

|

|

□ 해외금융계좌 신고제도 적용대상에 해외 가상자산 계좌를 포함 |

||

|

현 행 |

개 정 안 |

||||||

|

|

|

||||||

|

□ 해외금융계좌 잔액* 계산방법 * 해외금융계좌 신고 기준 ㅇ 현금 : 매월 말일의 종료시각 현재의 잔액 ㅇ 해외 증권시장 상장주식 등, 상장채권 : 매월 말일의 종료시각 현재의 수량 x 최종가격* * 매월 말일이 거래일이 아닌 경우 직전 거래일의 최종가격 ㅇ 해외보험상품 : 매월 말일의 종료시각 현재의 납입금액 ㅇ 그 외 자산 : 매월 말일의 종료시각 현재의 수량 x 시가(시가산정이 곤란한 경우 취득가액) |

□ 국외 가상자산 거래계좌의 잔액 계산방법 추가

|

||||||

|

<추 가> ※ 다음의 금액을 외국환거래법상 일별 기준환율(또는 재정환율)로 환산 후 합산 |

ㅇ 국외 가상자산사업자를 통해 거래하는 가상자산 : 매월 말일의 종료시각 현재 수량 x 최종가격* * 매월 말일이 거래일이 아닌 경우 직전 거래일의 최종가격 |

<개정이유> 가상자산의 해외금융계좌 잔액 계산방식 명확화

<적용시기> ’22.1.1일 이후 신고의무가 발생하는 분부터 적용

(11) 해외금융계좌의 실질적 소유자 간주의 예외규정 상향 입법(국조령 안 §94②)

|

현 행 |

개 정 안 |

|

□ 외국법인의 해외금융계좌 ㅇ (요건) 내국인이 100%를 ㅇ (효과) 내국인을 실질적 ※ 해외금융계좌의 명의자와 실질적 소유자가 다른 경우 각각 신고 ㅇ (예외) 외국법인이 조세조약 |

□ 실질소유자 간주제도의 예외 ㅇ (좌 동)

ㅇ (좌 동) ㅇ (예외) 고시 → 시행령 상향입법 |

<개정이유> 납세 편의 제고

<적용시기> 이 영 시행 후 신고하는 분부터 적용

(12) 해외금융계좌 과태료 상한액 설정 및 외국환거래 신고시 과태료 감경(국조령 §103)

|

현 행 |

개 정 안 |

|||||||||||||||

|

|

|

|||||||||||||||

|

□해외금융계좌 신고의무* * 5억원 이상 해외금융계좌를 다음연도 6월까지 신고

|

□과태료 상한액 설정 및 과태료 감경사유 추가

|

|||||||||||||||

|

ㅇ (감경규정) 50% 이내 감경 - 위반행위의 정도·횟수·동기 등을 고려 |

|

|||||||||||||||

|

<추 가> |

- 「외국환거래법」에 따른 |

<개정이유> 납세자의 과태료 부담 경감

<적용시기> (과태료 상한액 설정) 이 영 시행 후 과태료를 부과하는 분부터 적용

(과태료 감경) `21.1.1. 이후 신고대상 분부터 적용

(13) 해외현지법인 등에 대한 자료제출 의무 규정 이관

(국조령 §98, §99, §100, §104)

|

|

< 법 개정내용(§58, 59, 63) > |

|

|

|

|

|

|

□ 해외현지법인 등* 신고제도 및 과태료 규정을 소득·법인세법에서 국제조세조정법으로 이관 * (해외부동산) 취득ㆍ투자운용 및 처분 * (해외직접투자) 해외현지법인 명세서, 재무상황표, 손실거래명세서 등 ⇨ 관련 소득·법인령 규정을 국조령으로 이관 |

||

|

현 행 |

개 정 안 |

||||||

|

□ 해외현지법인 등에 대한 제출 자료

ㅇ (주식 취득 등) 해외현지법인 명세서, 해외현지법인 재무상황표, 손실거래명세서 ㅇ (국외영업소 설치·확장·운영) 해외영업소 설치현황표 ㅇ (외국 부동산등 취득·투자운용·처분) 해외부동산 취득·투자운용(임대) 및 처분 명세서 □ 해외현지법인 등의 자료제출 의무 불이행시 취득자금 출처에 대한 소명 방법 ㅇ 취득자금 소명대상 금액의 출처 확인서를 세무서장에게 제출 □ 해외현지법인 등의 자료제출 의무 불이행 등에 대한 과태료 면제사유 ㅇ 화재·재난 및 도난 등, 사업이 중대한 위기, 수사기관 등 장부 압류 등 □ 과태료 부과기준(소득령 별표5, 법인령 별표2) |

□소득·법인령에서 국조령으로 이관

|

<개정이유> 납세자 편의 제고

(14) 그 밖의 정상가격 산출방법 관련 규정 정비(국조령 안 §10~§12)

|

현 행 |

개 정 안 |

||||||

|

|

|

||||||

|

□ 정상가격 산출방법 ㅇ ❶비교가능제3자가격방법, ❷재판매가격방법, ❸원가가산방법, ❹거래순이익률방법, ❺이익분할방법의 적용이 어려운 경우 거래의 실질 및 관행 상 합리적이라고 인정되는 아래 방법 적용 가능 - ① 지급보증 용역거래에 대한 예상위험‧기대편익 등 기초 산출법 ▪ 기초산출법 적용시 금융회사ㆍ국세청 산출 수수료 적용한 경우 정상가격으로 간주 - ② 무형자산거래에 대한 미래 현금흐름 현재가치할인법 ㅇ 금전대차거래에 대한 간주정상이자율* * 당좌대출이자율 또는 런던 은행 간 대출이자율에 1천분의 15를 더한 이자율 |

ㅇ 기타 합리적 방법

- ③ 간주정상이자율※ ※❶~❺ 적용이 어려운 경우에 적용됨을 명확화 |

||||||

|

|

|

<개정이유> 정상가격 산출방법 적용방식 명확화